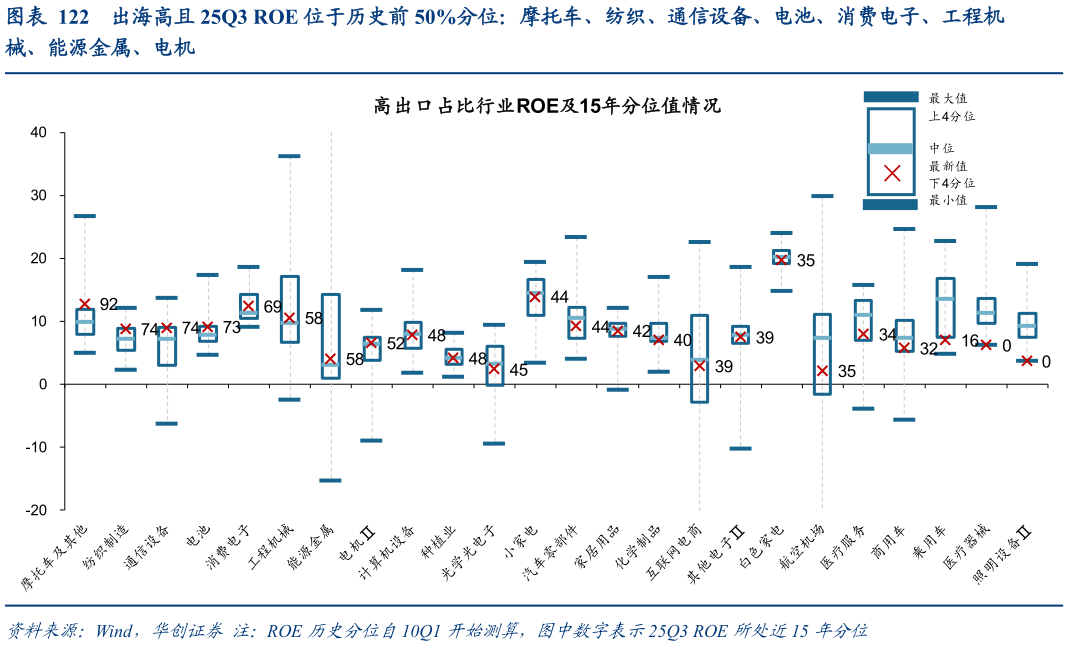

> 数据图表如何了解出海高且 25Q3 ROE 位于历史前 50%分位:摩托车、纺织、通信设备、电池、消费电子、工程机

2025-12-23、既看 GDP 也看 GNI,制造产能出海的全球竞争力。当前中国人均 GNI 较同阶段美日水平仍有差距,制造出海是中长期的重要逻辑,百年未有之大变局下,对外开放更加追求战略主动,从过去的产品出海转向产能的优化布局以帮助经济增长摆脱房地产周期的拖累,稳定企业长期 ROE 高增、提升国际影响力,并支撑人民币国际化。90 年代日本经验显示,出海与海外收入扩张可显著提升企业增长韧性,日本上市公司海外收入占比从90 年的 19%提升至 22 年的 50%,成为其营收维持年均增速 4%(同期日本 GDP 增速仅0.9%)的重要支撑。关注高出海占比高景气的摩托车、电池、电机、工程机械、通信设备、消费电子、能源金属、纺织。我们从两个视角衡量申万二级行业的出海口径:25H1 境外收入占比30%,25H1 汇兑损益绝对值利润总额(汇率变动对利润影响)占比20(千分比),对筛选出的行业考虑当前景气度:25Q3 ROE 位于历史(10Q1 以来)前 50%分位,最终所得行业有摩托车、电池、电机、工程机械,通信设备、消费电子,能源金属,纺织制造。