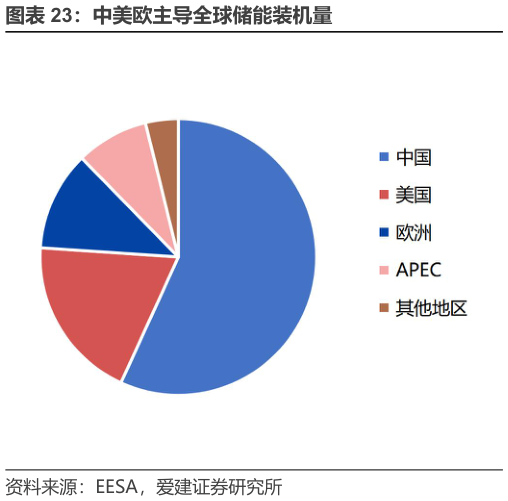

> 数据图表如何解释中美欧主导全球储能装机量2025-8-4中美欧市场主导全球储能市场发展,新兴市场发展潜力大。据 EESA 统计,2017 年以来全球新型储能市场需求持续增长,2019-2023 年平均增速高达 93%,2024 年新增装机约 188.5GWh,同比增长 80%,其中中国占比 57%,美国占比19%,欧洲国家占比 12%,三地区共占全球新增装机量的 88%,是推动全球储能市场发展的主力。展望:我们预计 2025-2027 年全球储能新增装机量将持续增长。1)中国市场:新增装机量由电网侧储能驱动,2024 年占比 60.0%,较 2023 年增加 7.6%其中独立储能占 57.6%,是最主要的装机应用场景,随着各地配建储能转独立储能政策的推进,预计 2025 年独立储能新增装机占比将会持续增高。但考虑地面电站光伏新增装机增速放缓,工商储潜力较大,预计中国储能需求将平稳小幅增长。2)美国市场:装机以大储为主,户储需求将随着加州 NEM3.0 政策推动和利率的持续下探小规模增长。预计 2025 年美国储能因关税影响及“受关注外国实体”条款而加速发货,2026 年储能需求会因政策变化而收缩,2027 年之后恢复增长。3)欧洲市场:以户储需求高而被熟知,主要市场为德国、意大利和英国等地。为了完成净零排放,欧洲需要继续保持光伏年装机增长,带动储能需求增长,结构上欧洲工商业储能及大储需求增速较户储更显著。3)新兴市场:除了中美欧三大传统市场以外,新兴市场中 APEC 占比 8%,其他地区占比 4%。虽然目前新兴市场占比低,但预计受刚需和电价等现实因素影响,叠加强制或补贴等政策因素驱动,这些地区需求发展潜力较大。综上,预计全球储能 2025 年将继续保持较快增长,2026 年全球储能因美国政策波动、中国源网侧储能装机逐渐饱和而增速有所放缓,2027 年随着欧洲大储的快速崛起以及新兴市场持续增长带动全球增速有所反弹。爱建证券综合其他