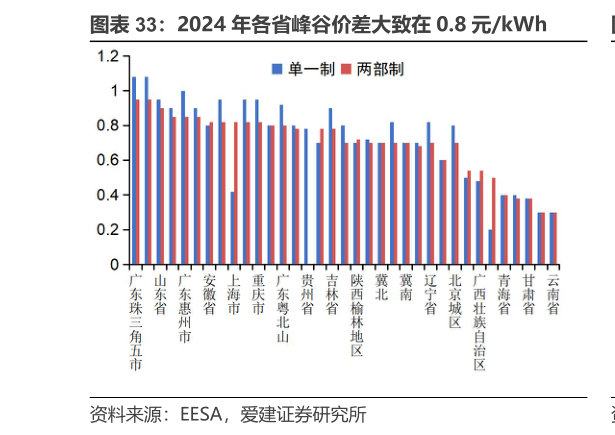

> 数据图表你知道2024 年各省峰谷价差大致在 0.8 元kWh2025-8-4工商储盈利模式当前主要依赖峰谷价差进行套利,未来,随着电力市场化改革的持续推进,现货市场套利有望成为主要盈利手段。工商业储能主要有峰谷套利、光伏消纳、需量管理、动态增容、政策补贴、备用电源、需求响应等多种获利模式。目前,工商业储能的经济性主要来自峰谷价差套利,需量管理、动态增容和补贴等可带来可观的叠加收益而需求响应等获利途径因需要依托电网需求才能获益使得该类收益较小且不稳定,从更长远来看,工商业储能将凭借虚拟电厂的资源聚合能力实现在电力市场的相关盈利,故未来现货市场套利、参与电力市场多种交易和服务有望成为其最主要盈利手段。地区发展方面,江浙粤三省依托于可观套利价差成为中国工商业储能发展的主要战场,2024 年工商业储能发展最热地区为江苏省,浙江省和广东省紧随其后。峰谷价差方面,中国全年平均峰谷价差超 0.7 元kWh 的省份达 18 个(单一制 1-10kV)和 19 个(两部制 1-10kV)。工业配储渗透率提升及工商业光伏配储需求的增长驱动共同工商储需求快速增长。工商业储能项目的各类应用场景中工厂配储仍为主要场景。据 EESA 统计,2024 年江、浙、粤、皖、川渝和鲁等几个工商储发展较好或潜力较大的地区中工商业储能项目在工业企业中的渗透率最高仅为 0.86%(浙江省),且考虑到随着工商业光伏的持续上量会催生更多的配储需求,预计 2025 年工商业储能装机将达到 12.5GWh,我们预计 2026-2027 年工商业储能还将保持快速增长。爱建证券综合其他