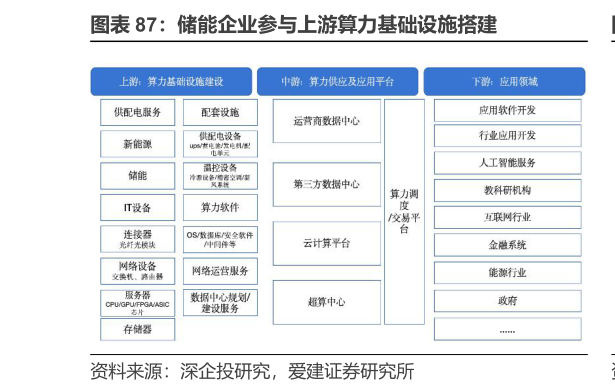

> 数据图表如何才能储能企业参与上游算力基础设施搭建2025-8-4AIDC 产业链与储能产业链高度相关,AIDC 旺盛的需求给储能企业带来了新增长极。AIDC 产业链中,上游主要为算力基础设施建设,中游主要是算力供应及应用平台,下游则是多元化应用场景。其中上游供电输电、液冷、配储等业务与储能系统供应商的业务重合度较大,比如均需使用温控(储能温控公司)、电力电子(储能逆变器公司)、电池(电芯公司)等设备,AIDC 旺盛的需求给储能行业带来了新增长极。根据中商产业研究院的数据,数据中心非 IT 成本中比例最大的是供电系统,其中柴油发电机组占 23%,电力用户站占 20%,UPS 占18%,配电柜占 8%,共占总成本的 69%。其次是制冷系统,共占总成本的 18%,其中冷水机组占 8%,精密空调占 7%,冷却塔占 3%。随着 AIDC 建设进入加速期,预计数据中心储能、液冷、供配电等环节增长前景乐观。比如未来数据中心储能需求有望实现高速增长,到 2030 年有望增长至 300GWh,2024-2030 年复合增长率超过 80%。爱建证券综合其他