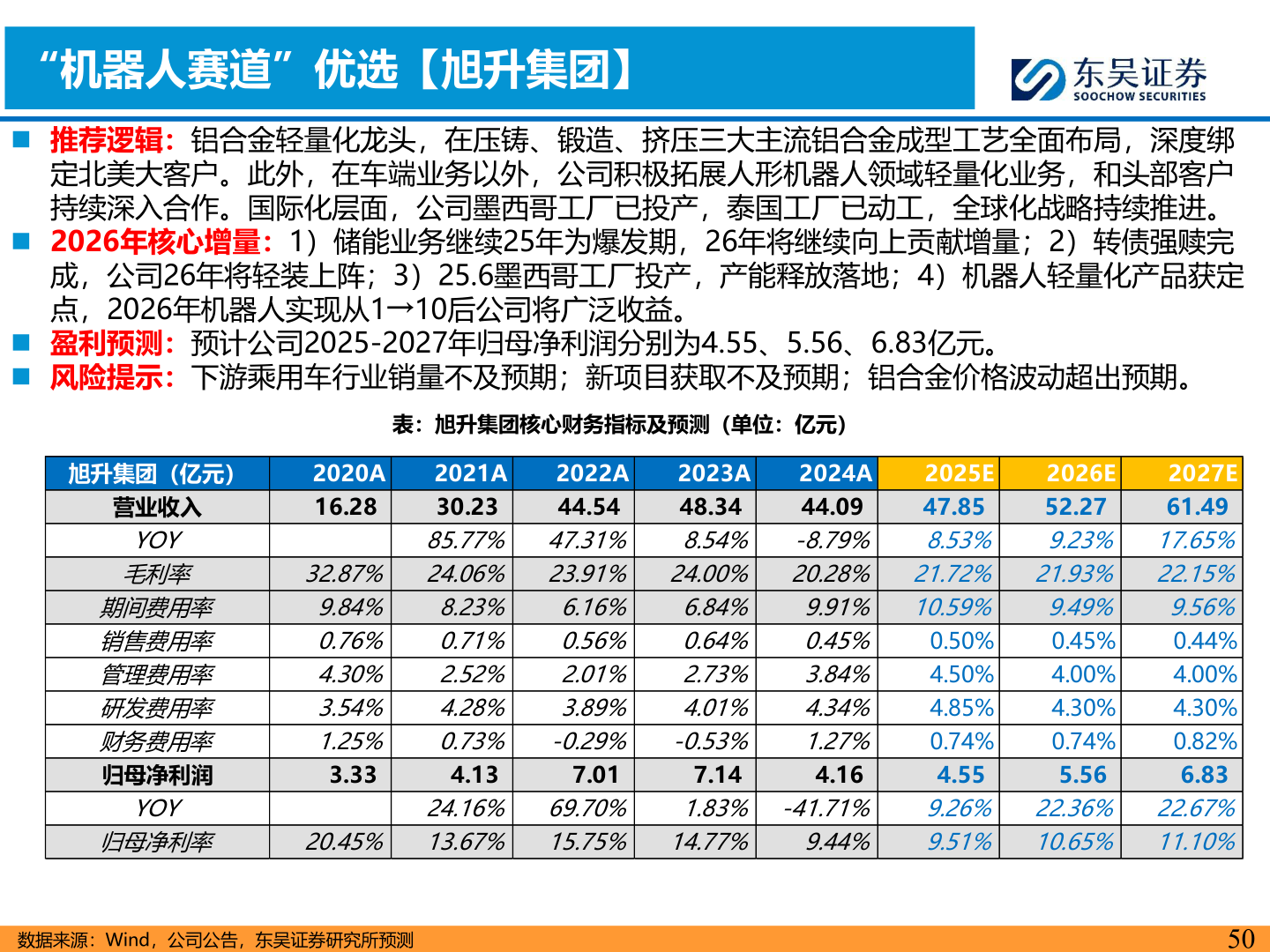

> 数据图表我想了解一下“机器人赛道”优选【旭升集团】2025-12-2“机器人赛道”优选【旭升集团】◼ 推荐逻辑:铝合金轻量化龙头,在压铸、锻造、挤压三大主流铝合金成型工艺全面布局,深度绑定北美大客户。此外,在车端业务以外,公司积极拓展人形机器人领域轻量化业务,和头部客户持续深入合作。国际化层面,公司墨西哥工厂已投产,泰国工厂已动工,全球化战略持续推进。◼ 2026年核心增量:1)储能业务继续25年为爆发期,26年将继续向上贡献增量;2)转债强赎完成,公司26年将轻装上阵;3)25.6墨西哥工厂投产,产能释放落地;4)机器人轻量化产品获定点,2026年机器人实现从1→10后公司将广泛收益。◼ 盈利预测:预计公司2025-2027年归母净利润分别为4.55、5.56、6.83亿元。◼ 风险提示:下游乘用车行业销量不及预期;新项目获取不及预期;铝合金价格波动超出预期。表:旭升集团核心财务指标及预测(单位:亿元)数据来源:Wind,公司公告,东吴证券研究所预测50旭升集团(亿元)营业收入YOY毛利率期间费用率销售费用率管理费用率研发费用率财务费用率归母净利润YOY归母净利率2024A44.092025E47.852026E52.272023A48.342022A44.542020A16.282021A30.232027E61.4985.77% 47.31% 8.54% -8.79% 8.53% 9.23% 17.65%32.87% 24.06% 23.91% 24.00% 20.28% 21.72% 21.93% 22.15%9.84% 8.23% 6.16% 6.84% 9.91% 10.59% 9.49% 9.56%0.76% 0.71% 0.56% 0.64% 0.45% 0.50%0.44%4.00%4.30% 2.52% 2.01% 2.73% 3.84% 4.50%4.30%3.54% 4.28% 3.89% 4.01% 4.34% 4.85%1.25% 0.73% -0.29% -0.53% 1.27% 0.74%0.82%6.834.5524.16% 69.70% 1.83% -41.71% 9.26% 22.36% 22.67%20.45% 13.67% 15.75% 14.77% 9.44% 9.51% 10.65% 11.10%0.45%4.00%4.30%0.74%5.563.334.137.017.144.16东吴证券科技传媒