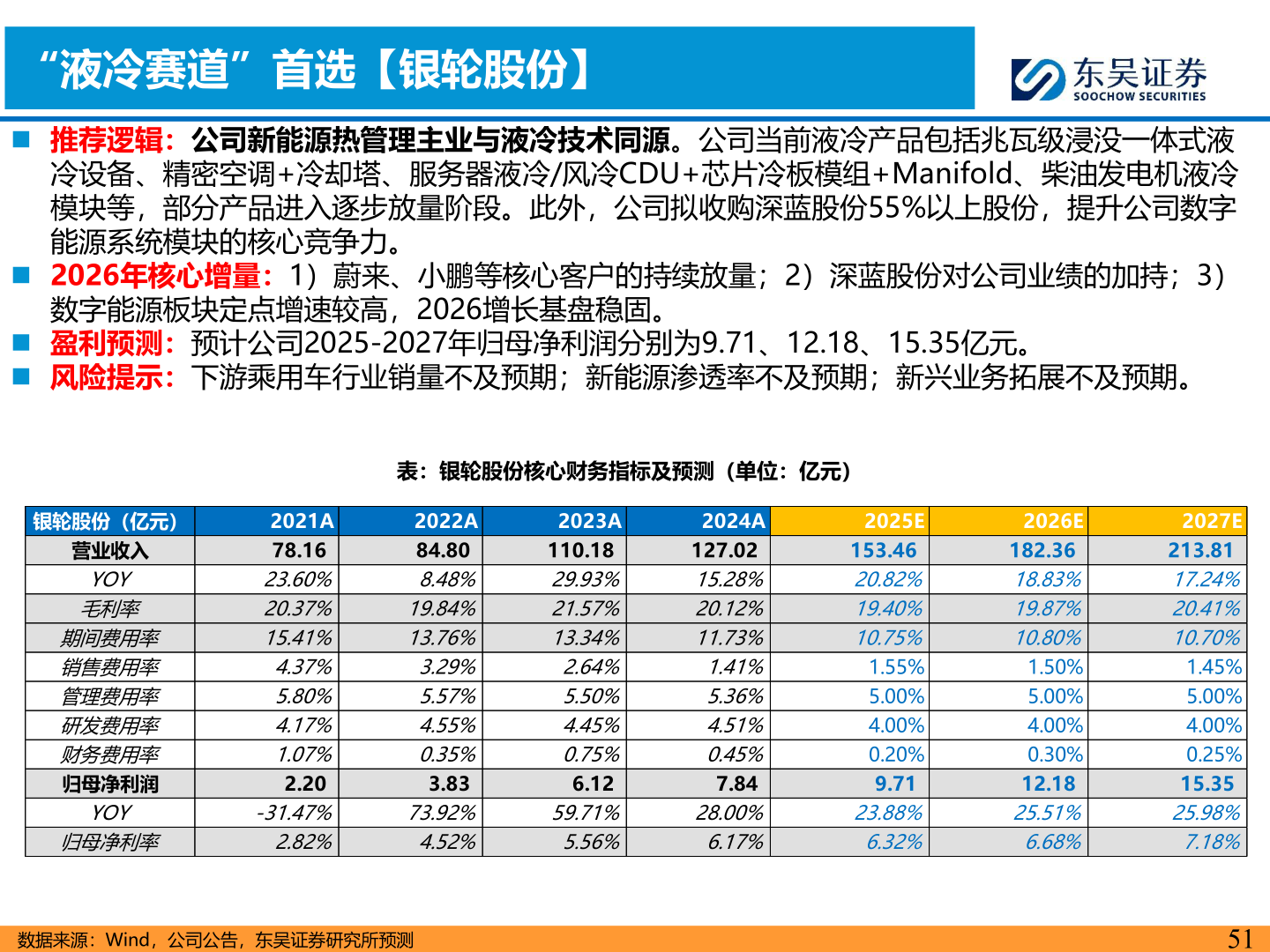

> 数据图表如何解释“液冷赛道”首选【银轮股份】2025-12-2“液冷赛道”首选【银轮股份】◼ 推荐逻辑:公司新能源热管理主业与液冷技术同源。公司当前液冷产品包括兆瓦级浸没一体式液冷设备、精密空调+冷却塔、服务器液冷/风冷CDU+芯片冷板模组+Manifold、柴油发电机液冷模块等,部分产品进入逐步放量阶段。此外,公司拟收购深蓝股份55%以上股份,提升公司数字能源系统模块的核心竞争力。◼ 2026年核心增量:1)蔚来、小鹏等核心客户的持续放量;2)深蓝股份对公司业绩的加持;3)数字能源板块定点增速较高,2026增长基盘稳固。◼ 盈利预测:预计公司2025-2027年归母净利润分别为9.71、12.18、15.35亿元。◼ 风险提示:下游乘用车行业销量不及预期;新能源渗透率不及预期;新兴业务拓展不及预期。表:银轮股份核心财务指标及预测(单位:亿元)数据来源:Wind,公司公告,东吴证券研究所预测51银轮股份(亿元)营业收入YOY毛利率期间费用率销售费用率管理费用率研发费用率财务费用率归母净利润YOY归母净利率2021A78.1623.60%20.37%15.41%4.37%5.80%4.17%1.07%2.20-31.47%2.82%2022A84.808.48%19.84%13.76%3.29%5.57%4.55%0.35%3.8373.92%4.52%2023A110.1829.93%21.57%13.34%2.64%5.50%4.45%0.75%6.1259.71%5.56%2024A127.0215.28%20.12%11.73%1.41%5.36%4.51%0.45%7.8428.00%6.17%2025E153.4620.82%19.40%10.75%1.55%5.00%4.00%0.20%9.7123.88%6.32%2026E182.3618.83%19.87%10.80%1.50%5.00%4.00%0.30%12.1825.51%6.68%2027E213.8117.24%20.41%10.70%1.45%5.00%4.00%0.25%15.3525.98%7.18%东吴证券科技传媒