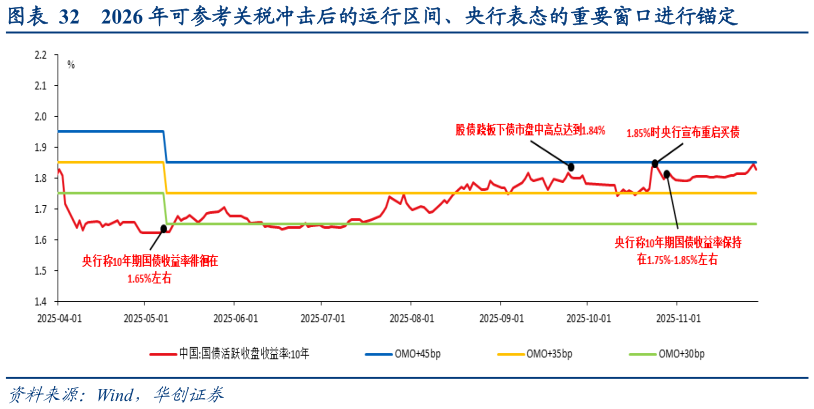

> 数据图表我想了解一下2026 年可参考关税冲击后的运行区间、央行表态的重要窗口进行锚定2025-12-1展望后市,2026 年债市或仍处于震荡行情中,震荡区间的判断对于交易操作至关重要,可大致参考 2025 年关税冲击后的运行区间、央行表态的重要窗口对 10y 定价区间进行锚定。下限来看,2025 年 5 月、6 月末至 7 月初,债市交易情绪较好,波动平台大致在 1.65%水平,且 5 月初潘行长在应对外部冲击、宣布双降的新闻发布会上同时提到“10年期国债收益率徘徊在 1.65%左右”,大致为 OMO25bp,达到该水平需要市场情绪显著较好。上限来看,2025 年 9 月,股债跷板驱动下债市显著调整时,10y 国债活跃券调整至 1.84%的高点,10 月 27 日央行宣布重启买债时 10y 国债活跃券高点为 1.85%,大致为OMO45bp。因此,可大致考虑 10y 国债波动区间在 OMO2545bp 水平符合 2025 年关税冲击后市场运行的情况。进一步,考虑央行表态和明年的市场环境对区间进行修正。2025 年 10 月 26 日,央行在人大常委会上提到“10 年期国债收益率保持在 1.75%-1.85%左右,扭转了 2024 年单边较快下行的趋势”,对应 OMO3545bp,较上述波动区间更窄、位置更偏高同时 2026年债市交易情绪和资金环境或难以恢复到 2025 年上半年阶段,触及 OMO25bp 的下限难度较大。综合来看,我们将 10y 核心波动区间确定在 OMO3045bp,该区间可作为交易的重要参考,但若市场行情较为极致则可能出现上下 5bp 的超额波动。华创证券综合其他