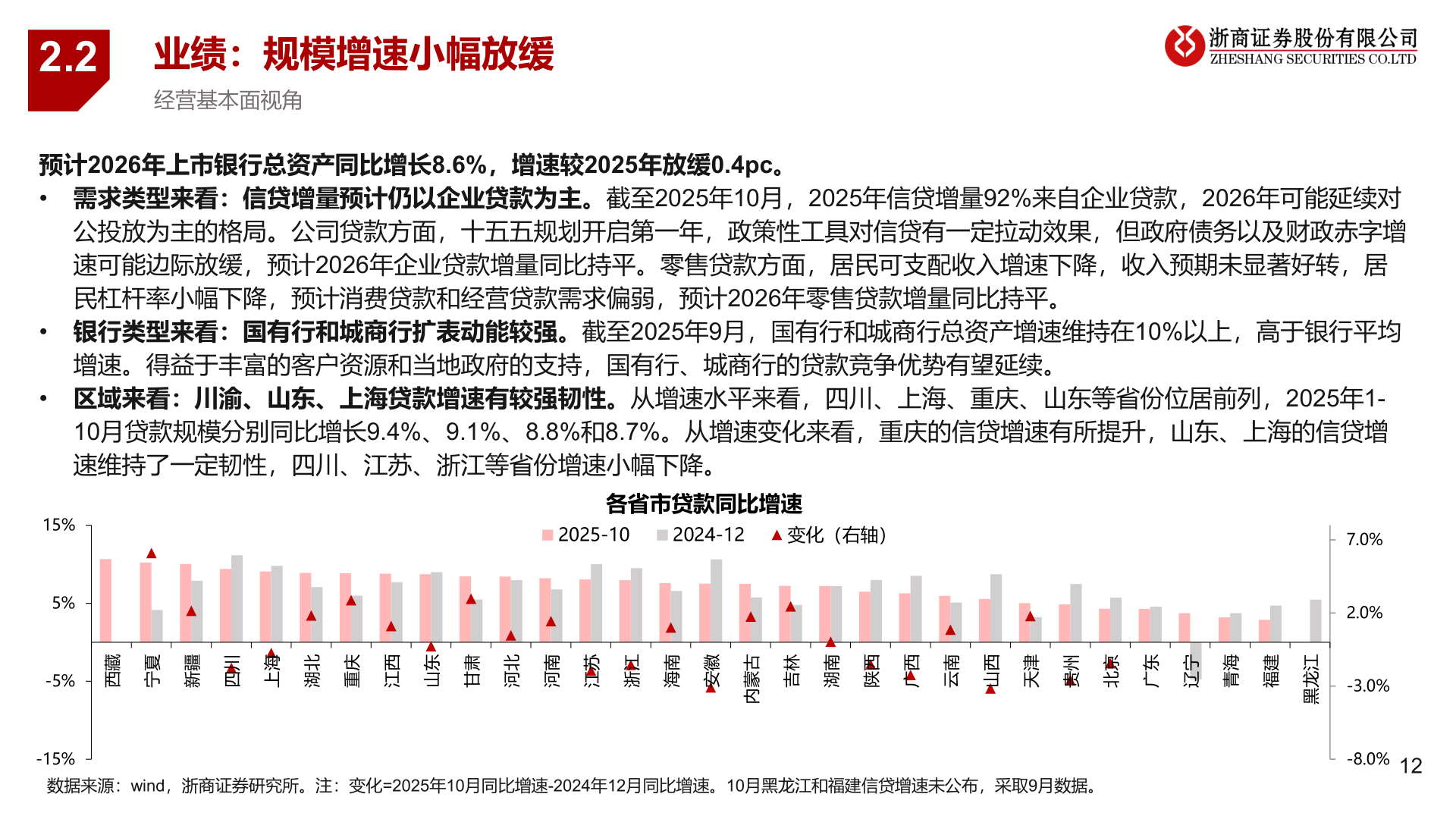

> 数据图表如何了解2.22025-12-32.2业绩:规模增速小幅放缓经营基本面视角预计2026年上市银行总资产同比增长8.6%,增速较2025年放缓0.4pc。• 需求类型来看:信贷增量预计仍以企业贷款为主。截至2025年10月,2025年信贷增量92%来自企业贷款,2026年可能延续对公投放为主的格局。公司贷款方面,十五五规划开启第一年,政策性工具对信贷有一定拉动效果,但政府债务以及财政赤字增速可能边际放缓,预计2026年企业贷款增量同比持平。零售贷款方面,居民可支配收入增速下降,收入预期未显著好转,居民杠杆率小幅下降,预计消费贷款和经营贷款需求偏弱,预计2026年零售贷款增量同比持平。• 银行类型来看:国有行和城商行扩表动能较强。截至2025年9月,国有行和城商行总资产增速维持在10%以上,高于银行平均增速。得益于丰富的客户资源和当地政府的支持,国有行、城商行的贷款竞争优势有望延续。• 区域来看:川渝、山东、上海贷款增速有较强韧性。从增速水平来看,四川、上海、重庆、山东等省份位居前列,2025年1-10月贷款规模分别同比增长9.4%、9.1%、8.8%和8.7%。从增速变化来看,重庆的信贷增速有所提升,山东、上海的信贷增速维持了一定韧性,四川、江苏、浙江等省份增速小幅下降。各省市贷款同比增速2025-102024-12变化(右轴)藏西夏宁疆新川四海上北湖庆重西江东山肃甘北河南河苏江江浙南海徽安林吉南湖西陕西广南云西山津天州贵京北东广宁辽海青建福古蒙内15%5%-5%-15%数据来源:wind,浙商证券研究所。注:变化=2025年10月同比增速-2024年12月同比增速。10月黑龙江和福建信贷增速未公布,采取9月数据。7.0%2.0%江龙黑-3.0%-8.0%12浙商证券综合其他