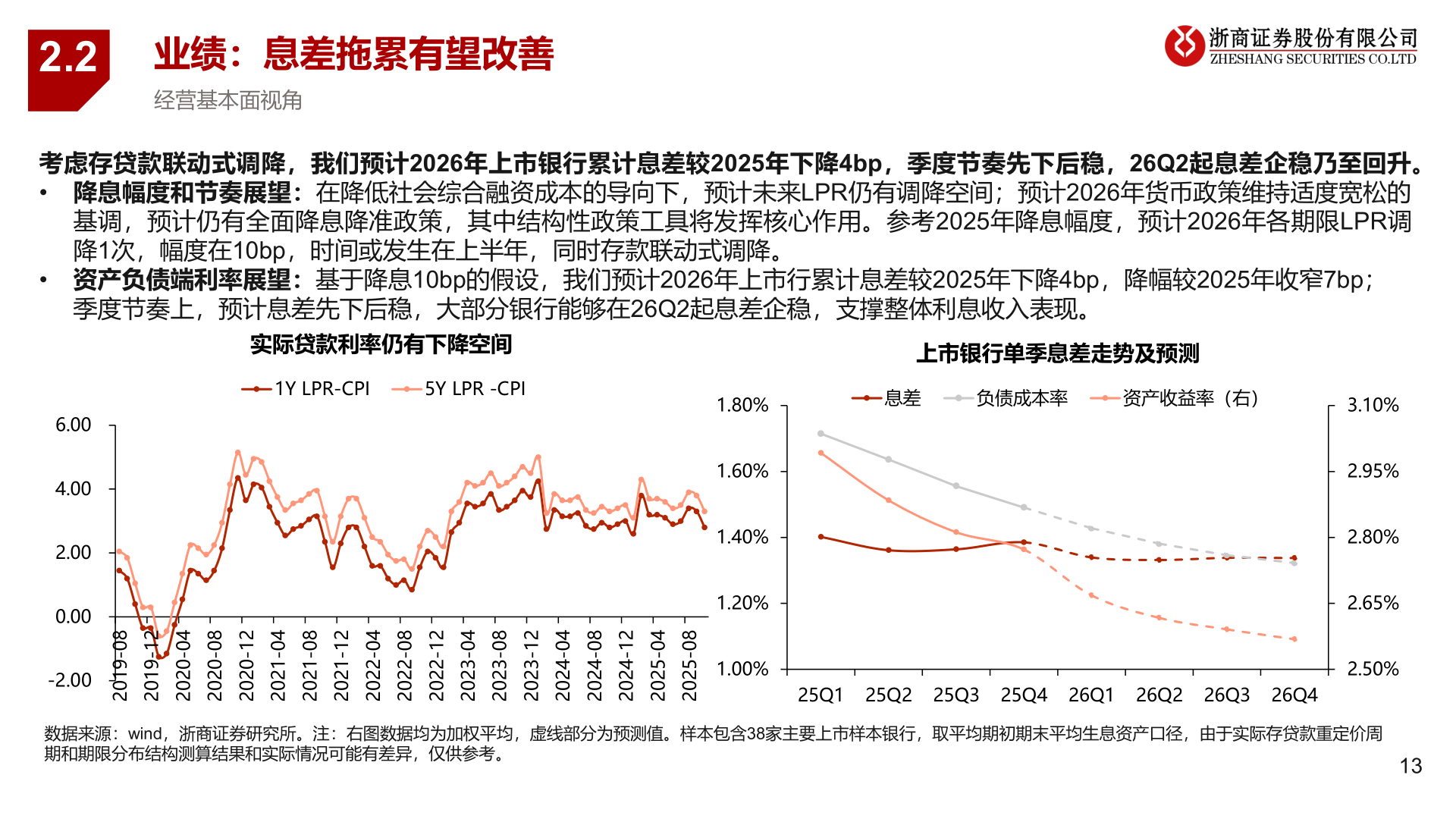

> 数据图表咨询大家2.22025-12-32.2业绩:息差拖累有望改善经营基本面视角考虑存贷款联动式调降,我们预计2026年上市银行累计息差较2025年下降4bp,季度节奏先下后稳,26Q2起息差企稳乃至回升。• 降息幅度和节奏展望:在降低社会综合融资成本的导向下,预计未来LPR仍有调降空间;预计2026年货币政策维持适度宽松的基调,预计仍有全面降息降准政策,其中结构性政策工具将发挥核心作用。参考2025年降息幅度,预计2026年各期限LPR调降1次,幅度在10bp,时间或发生在上半年,同时存款联动式调降。• 资产负债端利率展望:基于降息10bp的假设,我们预计2026年上市行累计息差较2025年下降4bp,降幅较2025年收窄7bp;季度节奏上,预计息差先下后稳,大部分银行能够在26Q2起息差企稳,支撑整体利息收入表现。95%上市银行单季息差走势及预测实际贷款利率仍有下降空间1Y LPR-CPI5Y LPR -CPI6.004.002.000.00-2.0080-910221-910240-020280-020221-020240-120280-120221-120240-220280-220221-220240-320280-320221-320240-420280-420221-420240-520280-52021.80%1.60%1.40%1.20%1.00%息差负债成本率资产收益率(右)3.10%2.95%2.80%2.65%2.50%25Q1 25Q2 25Q3 25Q4 26Q1 26Q2 26Q3 26Q4数据来源:wind,浙商证券研究所。注:右图数据均为加权平均,虚线部分为预测值。样本包含38家主要上市样本银行,取平均期初期末平均生息资产口径,由于实际存贷款重定价周期和期限分布结构测算结果和实际情况可能有差异,仅供参考。13浙商证券综合其他