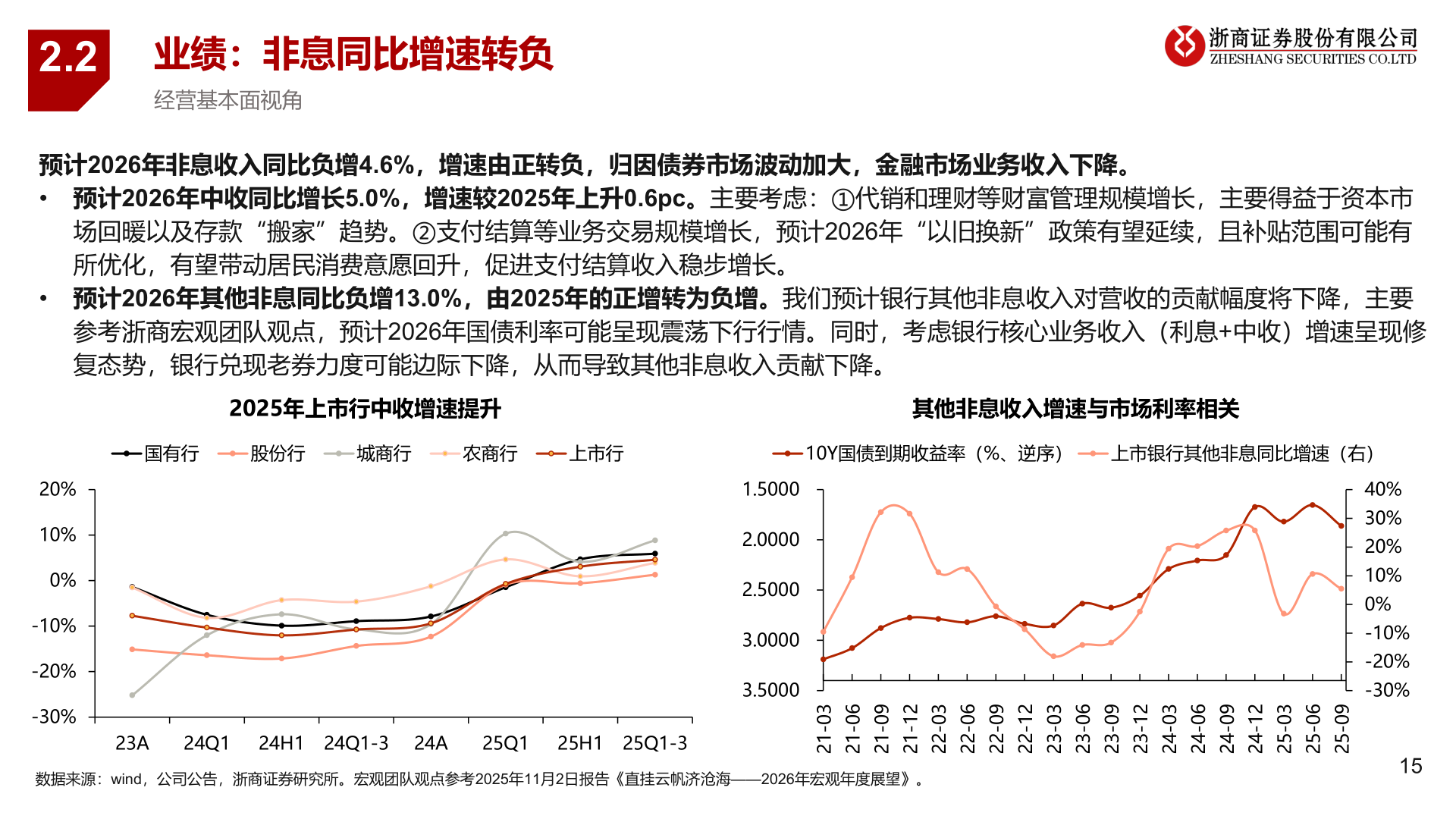

> 数据图表一起讨论下2.22025-12-32.2业绩:非息同比增速转负经营基本面视角预计2026年非息收入同比负增4.6%,增速由正转负,归因债券市场波动加大,金融市场业务收入下降。• 预计2026年中收同比增长5.0%,增速较2025年上升0.6pc。主要考虑:①代销和理财等财富管理规模增长,主要得益于资本市场回暖以及存款“搬家”趋势。②支付结算等业务交易规模增长,预计2026年“以旧换新”政策有望延续,且补贴范围可能有所优化,有望带动居民消费意愿回升,促进支付结算收入稳步增长。• 预计2026年其他非息同比负增13.0%,由2025年的正增转为负增。我们预计银行其他非息收入对营收的贡献幅度将下降,主要参考浙商宏观团队观点,预计2026年国债利率可能呈现震荡下行行情。同时,考虑银行核心业务收入(利息+中收)增速呈现修复态势,银行兑现老券力度可能边际下降,从而导致其他非息收入贡献下降。2025年上市行中收增速提升其他非息收入增速与市场利率相关国有行股份行城商行农商行上市行10Y国债到期收益率(%、逆序)上市银行其他非息同比增速(右)20%10%0%-10%-20%-30%1.50002.00002.50003.00003.500023A24Q124H1 24Q1-324A25Q125H1 25Q1-330-1260-1290-1221-1230-2260-2290-2221-2230-3260-3290-3221-3230-4260-4290-4221-4230-5260-5290-52数据来源:wind,公司公告,浙商证券研究所。宏观团队观点参考2025年11月2日报告《直挂云帆济沧海——2026年宏观年度展望》。40%30%20%10%0%-10%-20%-30%15浙商证券综合其他