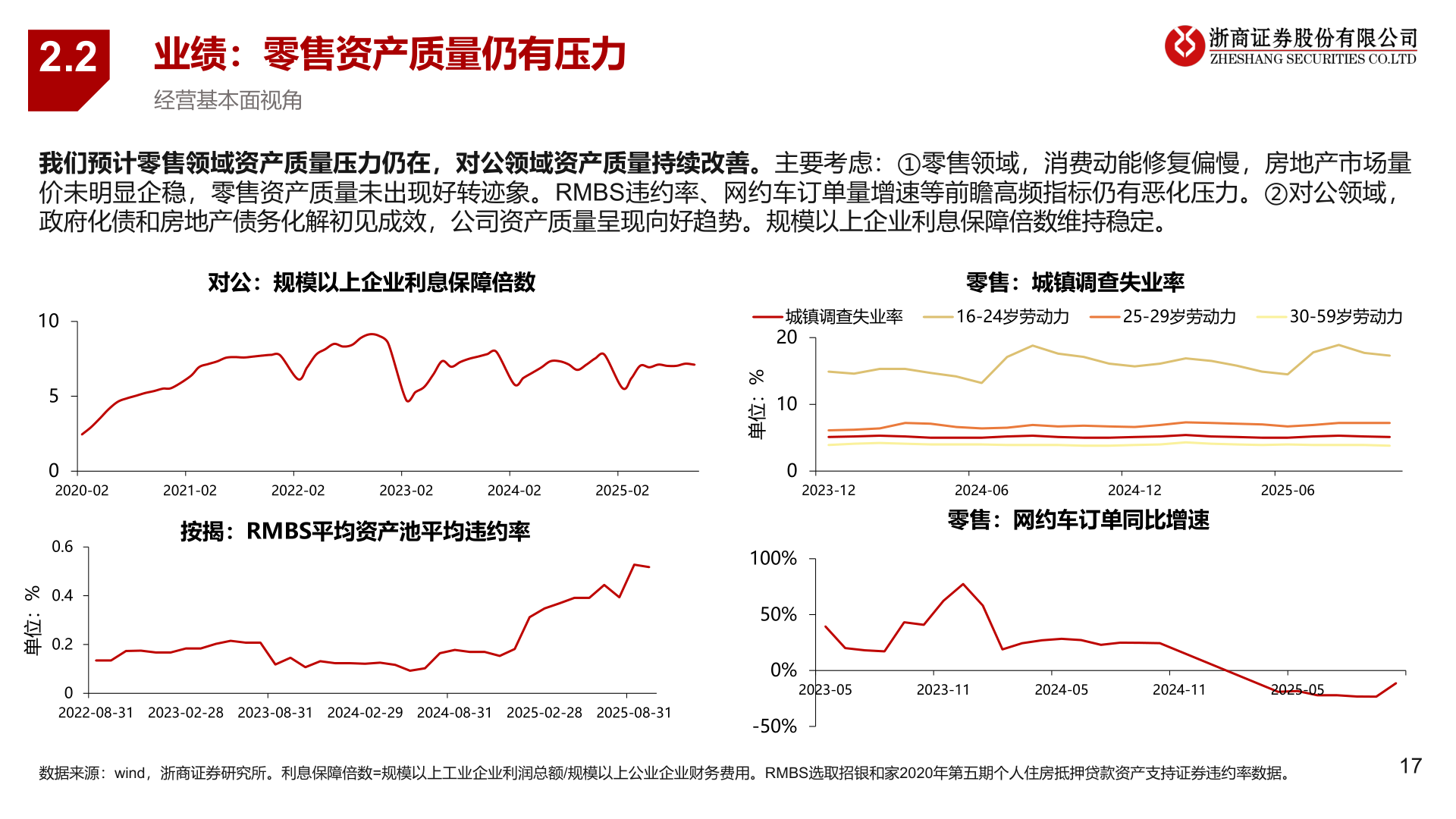

> 数据图表怎样理解2.22025-12-32.2业绩:零售资产质量仍有压力经营基本面视角我们预计零售领域资产质量压力仍在,对公领域资产质量持续改善。主要考虑:①零售领域,消费动能修复偏慢,房地产市场量价未明显企稳,零售资产质量未出现好转迹象。RMBS违约率、网约车订单量增速等前瞻高频指标仍有恶化压力。②对公领域,政府化债和房地产债务化解初见成效,公司资产质量呈现向好趋势。规模以上企业利息保障倍数维持稳定。对公:规模以上企业利息保障倍数零售:城镇调查失业率城镇调查失业率2016-24岁劳动力25-29岁劳动力30-59岁劳动力2021-022022-022023-022024-022025-022023-12按揭:RMBS平均资产池平均违约率2024-06零售:网约车订单同比增速2024-122025-06%:位单10010502020-020.60.40.2%:位单02022-08-31 2023-02-28 2023-08-31 2024-02-29 2024-08-31 2025-02-28 2025-08-31数据来源:wind,浙商证券研究所。利息保障倍数=规模以上工业企业利润总额/规模以上公业企业财务费用。RMBS选取招银和家2020年第五期个人住房抵押贷款资产支持证券违约率数据。17100%50%0%-50%2023-052023-112024-052024-112025-05浙商证券综合其他