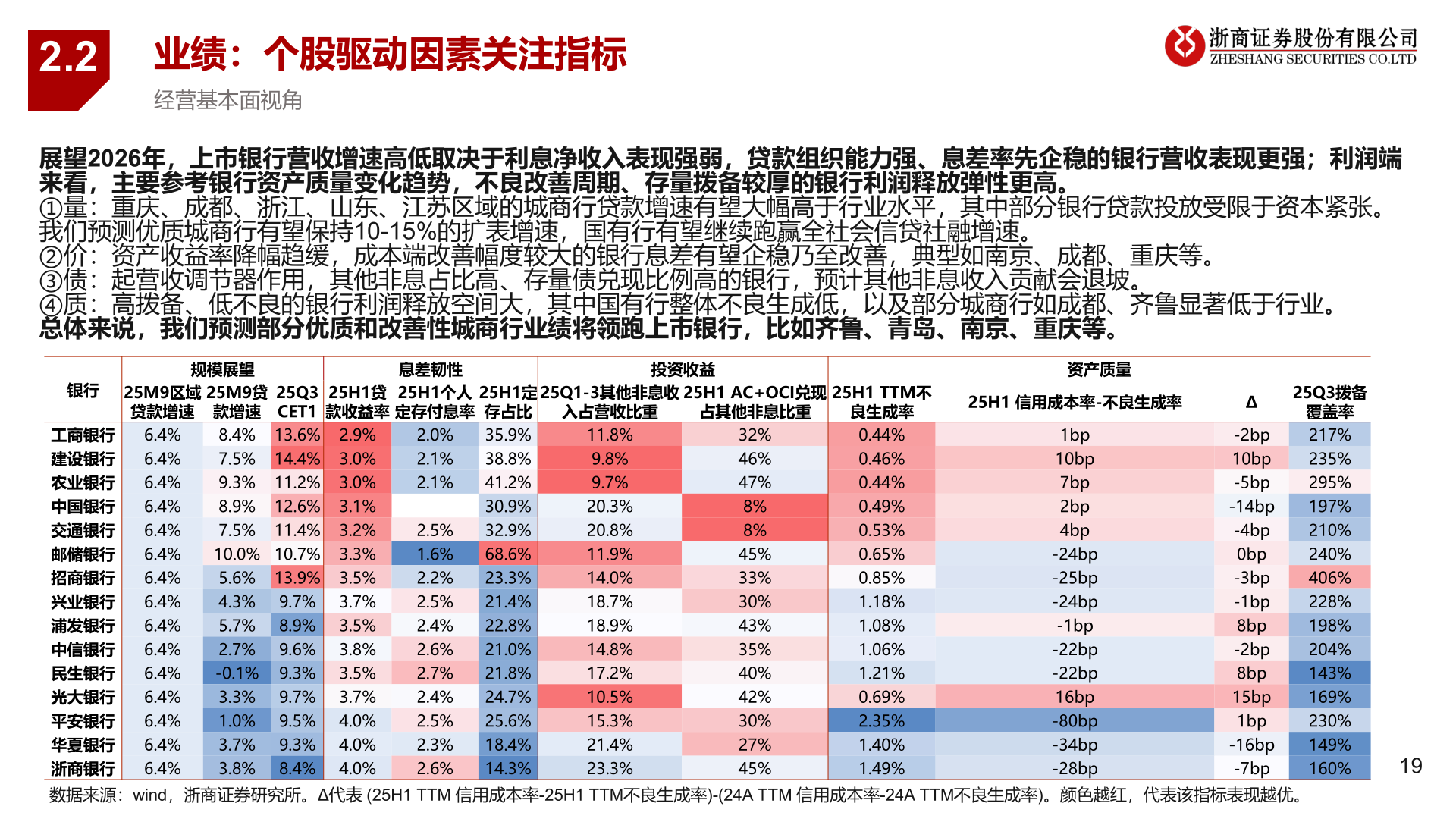

> 数据图表如何看待2.22025-12-32.2业绩:个股驱动因素关注指标经营基本面视角展望2026年,上市银行营收增速高低取决于利息净收入表现强弱,贷款组织能力强、息差率先企稳的银行营收表现更强;利润端来看,主要参考银行资产质量变化趋势,不良改善周期、存量拨备较厚的银行利润释放弹性更高。①量:重庆、成都、浙江、山东、江苏区域的城商行贷款增速有望大幅高于行业水平,其中部分银行贷款投放受限于资本紧张。我们预测优质城商行有望保持10-15%的扩表增速,国有行有望继续跑赢全社会信贷社融增速。②价:资产收益率降幅趋缓,成本端改善幅度较大的银行息差有望企稳乃至改善,典型如南京、成都、重庆等。③债:起营收调节器作用,其他非息占比高、存量债兑现比例高的银行,预计其他非息收入贡献会退坡。④质:高拨备、低不良的银行利润释放空间大,其中国有行整体不良生成低,以及部分城商行如成都、齐鲁显著低于行业。总体来说,我们预测部分优质和改善性城商行业绩将领跑上市银行,比如齐鲁、青岛、南京、重庆等。规模展望银行25M9区域贷款增速25Q3拨备覆盖率217%235%295%197%210%240%406%228%198%204%143%169%230%149%160%19息差韧性25H1个人定存付息率25H1贷款收益率投资收益资产质量25Q1-3其他非息收25H1 AC+OCI兑现25H1 TTM不入占营收比重占其他非息比重良生成率25H1 信用成本率-不良生成率Δ25Q3 CET125M9贷款增速8.4% 13.6% 2.9%7.5% 14.4% 3.0%9.3% 11.2% 3.0%8.9% 12.6% 3.1%7.5% 11.4% 3.2%10.0% 10.7% 3.3%5.6% 13.9% 3.5%4.3% 9.7% 3.7%5.7% 8.9% 3.5%2.7% 9.6% 3.8%-0.1% 9.3% 3.5%3.3% 9.7% 3.7%1.0% 9.5% 4.0%3.7% 9.3% 4.0%3.8% 8.4% 4.0%工商银行 6.4%建设银行 6.4%农业银行 6.4%中国银行 6.4%交通银行 6.4%邮储银行 6.4%招商银行 6.4%兴业银行 6.4%浦发银行 6.4%中信银行 6.4%民生银行 6.4%光大银行 6.4%平安银行 6.4%华夏银行 6.4%浙商银行 6.4%数据来源:wind,浙商证券研究所。Δ代表 (25H1 TTM 信用成本率-25H1 TTM不良生成率)-(24A TTM 信用成本率-24A TTM不良生成率)。颜色越红,代表该指标表现越优。11.8%9.8%9.7%20.3%20.8%11.9%14.0%18.7%18.9%14.8%17.2%10.5%15.3%21.4%23.3%0.44%0.46%0.44%0.49%0.53%0.65%0.85%1.18%1.08%1.06%1.21%0.69%2.35%1.40%1.49%1bp10bp7bp2bp4bp-24bp-25bp-24bp-1bp-22bp-22bp16bp-80bp-34bp-28bp-2bp10bp-5bp-14bp-4bp0bp-3bp-1bp8bp-2bp8bp15bp1bp-16bp-7bp25H1定存占比35.9%38.8%41.2%30.9%32.9%68.6%23.3%21.4%22.8%21.0%21.8%24.7%25.6%18.4%14.3%2.0%2.1%2.1%2.5%1.6%2.2%2.5%2.4%2.6%2.7%2.4%2.5%2.3%2.6%32%46%47%8%8%45%33%30%43%35%40%42%30%27%45%浙商证券综合其他