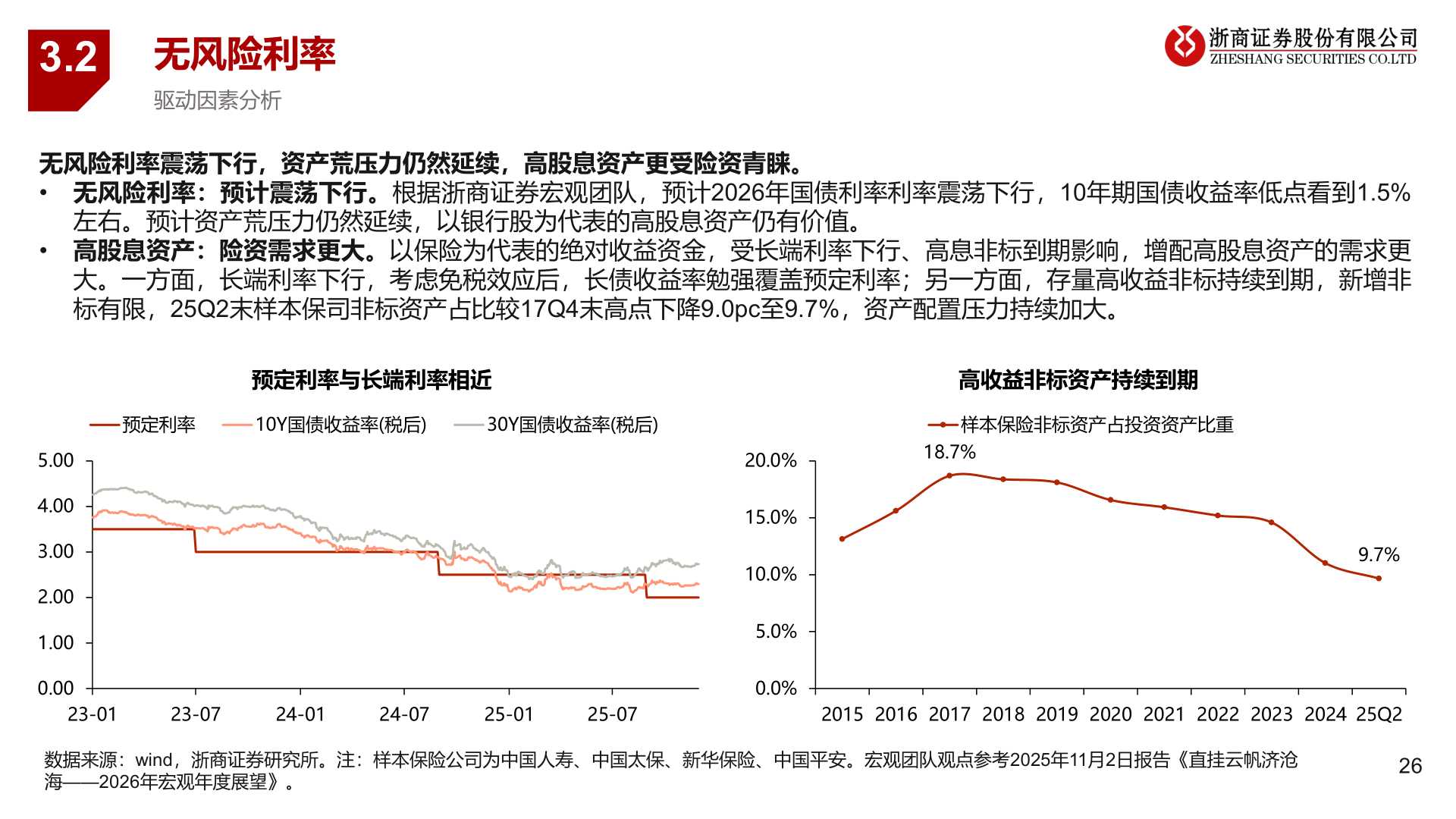

> 数据图表怎样理解3.22025-12-33.2无风险利率驱动因素分析无风险利率震荡下行,资产荒压力仍然延续,高股息资产更受险资青睐。• 无风险利率:预计震荡下行。根据浙商证券宏观团队,预计2026年国债利率利率震荡下行,10年期国债收益率低点看到1.5%左右。预计资产荒压力仍然延续,以银行股为代表的高股息资产仍有价值。• 高股息资产:险资需求更大。以保险为代表的绝对收益资金,受长端利率下行、高息非标到期影响,增配高股息资产的需求更大。一方面,长端利率下行,考虑免税效应后,长债收益率勉强覆盖预定利率;另一方面,存量高收益非标持续到期,新增非标有限,25Q2末样本保司非标资产占比较17Q4末高点下降9.0pc至9.7%,资产配置压力持续加大。预定利率与长端利率相近高收益非标资产持续到期预定利率10Y国债收益率(税后)30Y国债收益率(税后)样本保险非标资产占投资资产比重5.004.003.002.001.000.0018.7%20.0%15.0%10.0%5.0%0.0%9.7%23-0123-0724-0124-0725-0125-072015 2016 2017 2018 2019 2020 2021 2022 2023 2024 25Q2数据来源:wind,浙商证券研究所。注:样本保险公司为中国人寿、中国太保、新华保险、中国平安。宏观团队观点参考2025年11月2日报告《直挂云帆济沧海——2026年宏观年度展望》。26浙商证券综合其他