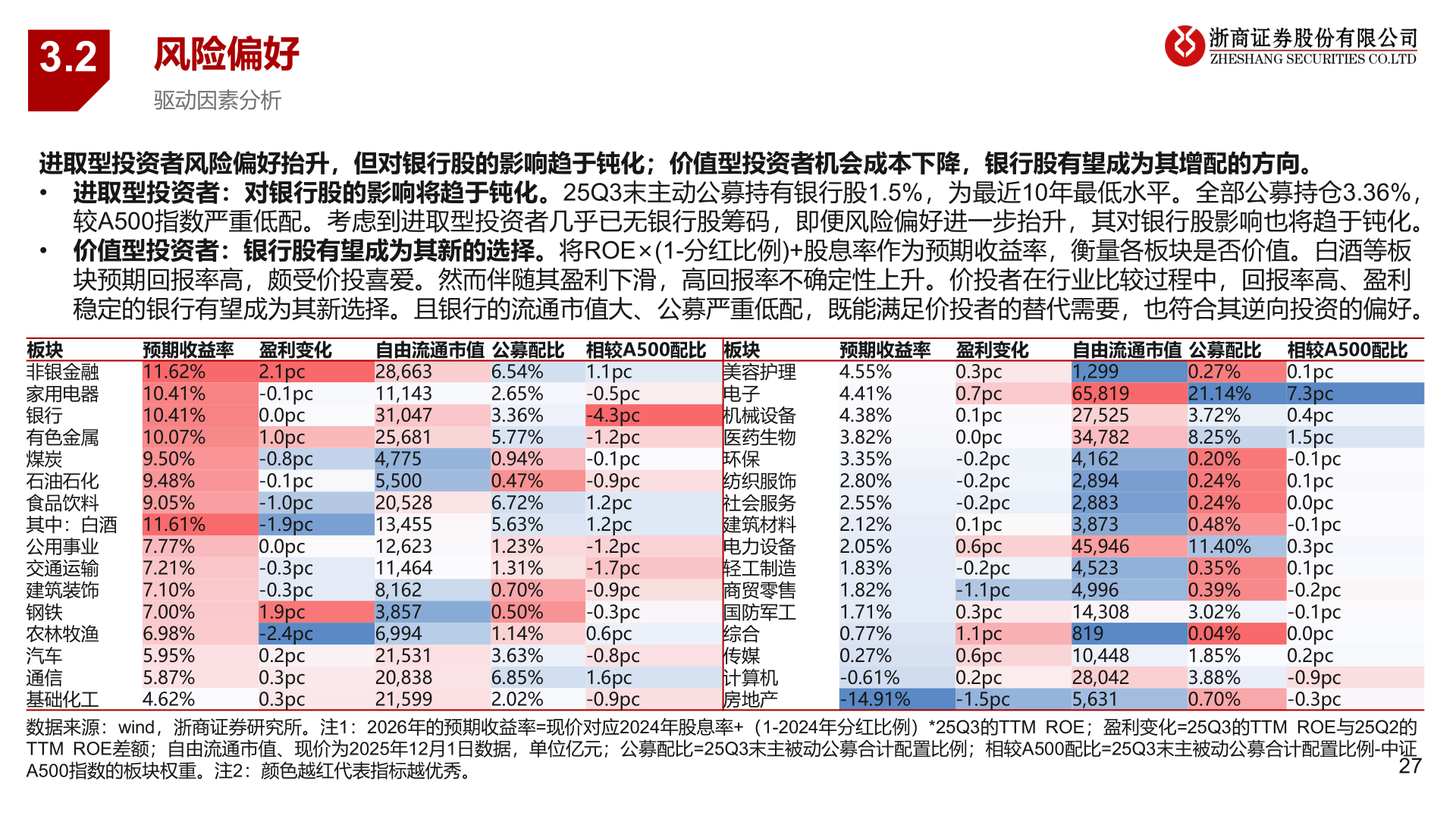

> 数据图表请问一下3.22025-12-33.2风险偏好驱动因素分析进取型投资者风险偏好抬升,但对银行股的影响趋于钝化;价值型投资者机会成本下降,银行股有望成为其增配的方向。• 进取型投资者:对银行股的影响将趋于钝化。25Q3末主动公募持有银行股1.5%,为最近10年最低水平。全部公募持仓3.36%,较A500指数严重低配。考虑到进取型投资者几乎已无银行股筹码,即便风险偏好进一步抬升,其对银行股影响也将趋于钝化。• 价值型投资者:银行股有望成为其新的选择。将ROE×(1-分红比例)+股息率作为预期收益率,衡量各板块是否价值。白酒等板块预期回报率高,颇受价投喜爱。然而伴随其盈利下滑,高回报率不确定性上升。价投者在行业比较过程中,回报率高、盈利稳定的银行有望成为其新选择。且银行的流通市值大、公募严重低配,既能满足价投者的替代需要,也符合其逆向投资的偏好。预期收益率 盈利变化11.62%10.41%10.41%10.07%9.50%9.48%9.05%板块非银金融家用电器银行有色金属煤炭石油石化食品饮料其中:白酒 11.61%公用事业交通运输建筑装饰钢铁农林牧渔汽车通信基础化工数据来源:wind,浙商证券研究所。注1:2026年的预期收益率=现价对应2024年股息率+(1-2024年分红比例)*25Q3的TTM ROE;盈利变化=25Q3的TTM ROE与25Q2的TTM ROE差额;自由流通市值、现价为2025年12月1日数据,单位亿元;公募配比=25Q3末主被动公募合计配置比例;相较A500配比=25Q3末主被动公募合计配置比例-中证27A500指数的板块权重。注2:颜色越红代表指标越优秀。自由流通市值 公募配比 相较A500配比 板块28,66311,14331,04725,6814,7755,50020,52813,45512,62311,4648,1623,8576,99421,53120,83821,599预期收益率 盈利变化4.55%4.41%4.38%3.82%3.35%2.80%2.55%2.12%2.05%1.83%1.82%1.71%0.77%0.27%-0.61%-14.91%自由流通市值 公募配比 相较A500配比1,29965,81927,52534,7824,1622,8942,8833,87345,9464,5234,99614,30881910,44828,0425,6310.27%21.14%3.72%8.25%0.20%0.24%0.24%0.48%11.40%0.35%0.39%3.02%0.04%1.85%3.88%0.70%0.1pc7.3pc0.4pc1.5pc-0.1pc0.1pc0.0pc-0.1pc0.3pc0.1pc-0.2pc-0.1pc0.0pc0.2pc-0.9pc-0.3pc2.1pc-0.1pc0.0pc1.0pc-0.8pc-0.1pc-1.0pc-1.9pc0.0pc-0.3pc-0.3pc1.9pc-2.4pc0.2pc0.3pc0.3pc7.77%7.21%7.10%7.00%6.98%5.95%5.87%4.62%6.54%2.65%3.36%5.77%0.94%0.47%6.72%5.63%1.23%1.31%0.70%0.50%1.14%3.63%6.85%2.02%1.1pc-0.5pc-4.3pc-1.2pc-0.1pc-0.9pc1.2pc1.2pc-1.2pc-1.7pc-0.9pc-0.3pc0.6pc-0.8pc1.6pc-0.9pc美容护理电子机械设备医药生物环保纺织服饰社会服务建筑材料电力设备轻工制造商贸零售国防军工综合传媒计算机房地产0.3pc0.7pc0.1pc0.0pc-0.2pc-0.2pc-0.2pc0.1pc0.6pc-0.2pc-1.1pc0.3pc1.1pc0.6pc0.2pc-1.5pc浙商证券综合其他