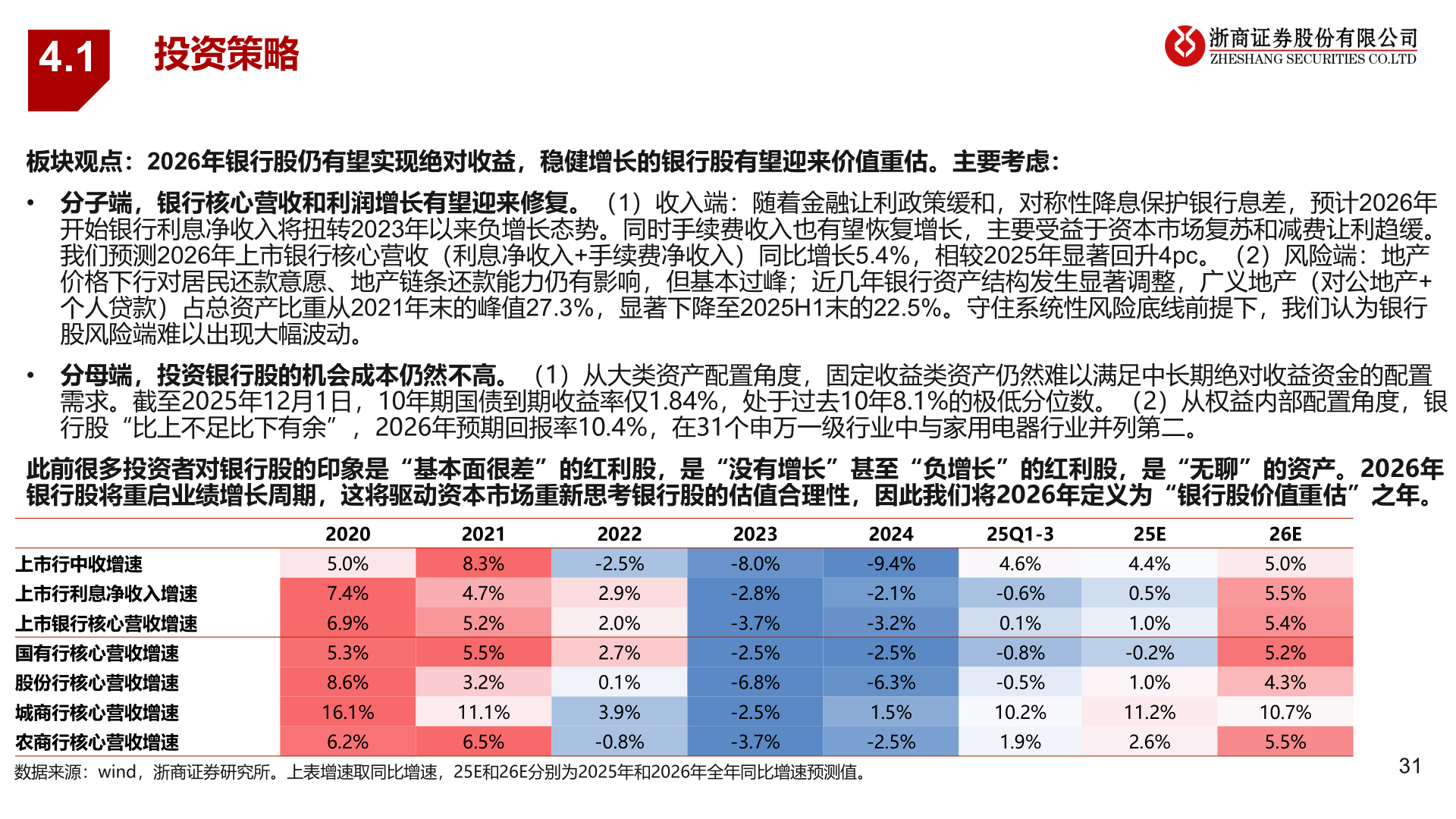

> 数据图表如何看待4.12025-12-34.1投资策略板块观点:2026年银行股仍有望实现绝对收益,稳健增长的银行股有望迎来价值重估。主要考虑:• 分子端,银行核心营收和利润增长有望迎来修复。(1)收入端:随着金融让利政策缓和,对称性降息保护银行息差,预计2026年开始银行利息净收入将扭转2023年以来负增长态势。同时手续费收入也有望恢复增长,主要受益于资本市场复苏和减费让利趋缓。我们预测2026年上市银行核心营收(利息净收入+手续费净收入)同比增长5.4%,相较2025年显著回升4pc。(2)风险端:地产价格下行对居民还款意愿、地产链条还款能力仍有影响,但基本过峰;近几年银行资产结构发生显著调整,广义地产(对公地产+个人贷款)占总资产比重从2021年末的峰值27.3%,显著下降至2025H1末的22.5%。守住系统性风险底线前提下,我们认为银行股风险端难以出现大幅波动。• 分母端,投资银行股的机会成本仍然不高。(1)从大类资产配置角度,固定收益类资产仍然难以满足中长期绝对收益资金的配置需求。截至2025年12月1日,10年期国债到期收益率仅1.84%,处于过去10年8.1%的极低分位数。(2)从权益内部配置角度,银行股“比上不足比下有余”,2026年预期回报率10.4%,在31个申万一级行业中与家用电器行业并列第二。添加标题此前很多投资者对银行股的印象是“基本面很差”的红利股,是“没有增长”甚至“负增长”的红利股,是“无聊”的资产。2026年银行股将重启业绩增长周期,这将驱动资本市场重新思考银行股的估值合理性,因此我们将2026年定义为“银行股价值重估”之年。上市行中收增速上市行利息净收入增速上市银行核心营收增速国有行核心营收增速股份行核心营收增速城商行核心营收增速农商行核心营收增速20205.0%7.4%6.9%5.3%8.6%16.1%6.2%20218.3%4.7%5.2%5.5%3.2%11.1%6.5%2022-2.5%2.9%2.0%2.7%0.1%3.9%-0.8%2023-8.0%-2.8%-3.7%-2.5%-6.8%-2.5%-3.7%2024-9.4%-2.1%-3.2%-2.5%-6.3%1.5%-2.5%25Q1-34.6%-0.6%0.1%-0.8%-0.5%10.2%1.9%25E4.4%0.5%1.0%-0.2%1.0%11.2%2.6%26E5.0%5.5%5.4%5.2%4.3%10.7%5.5%数据来源:wind,浙商证券研究所。上表增速取同比增速,25E和26E分别为2025年和2026年全年同比增速预测值。31浙商证券综合其他