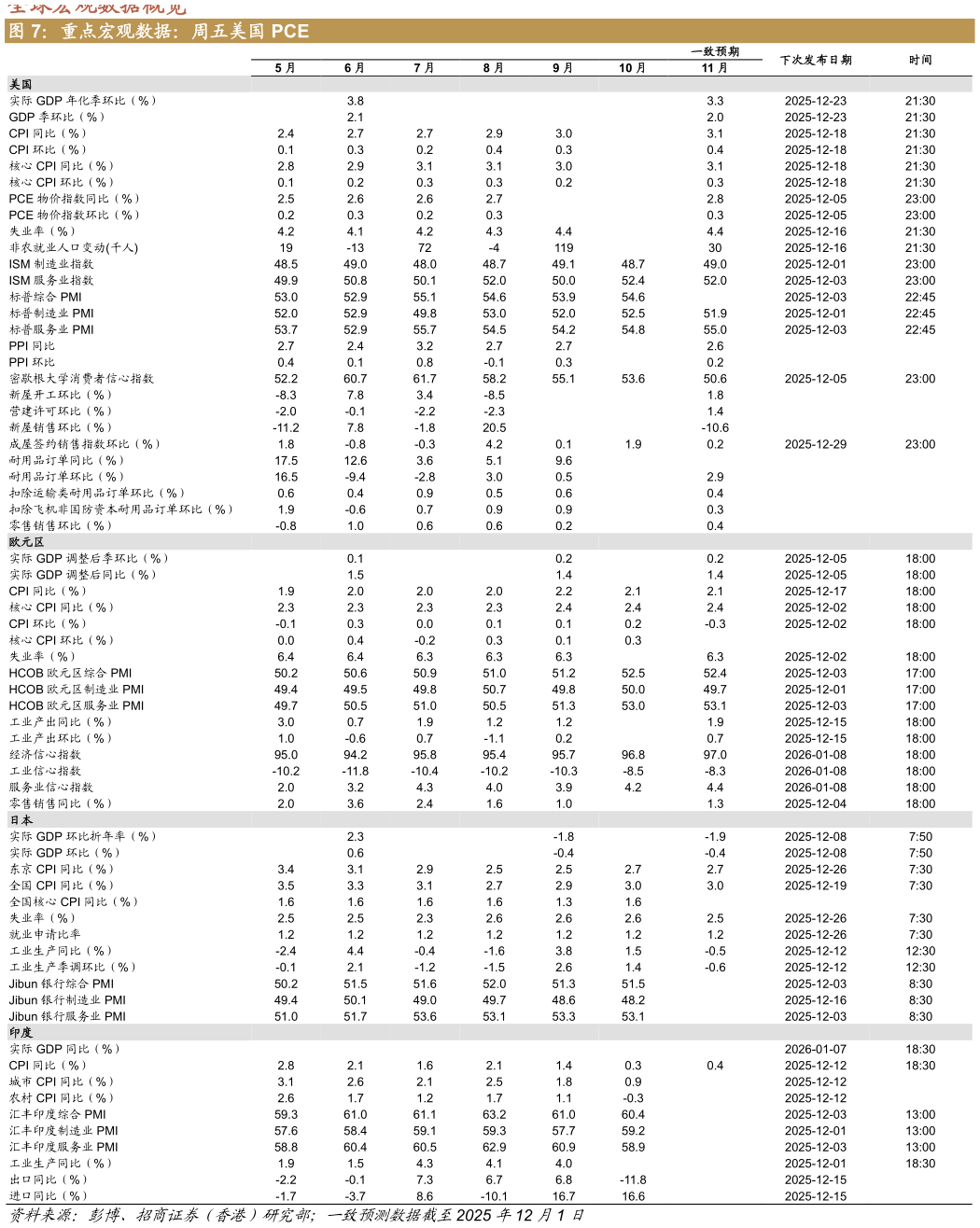

> 数据图表想问下各位网友重点宏观数据:周五美国 PCE2025-12-3海外看点 11 月下旬发布的美联储褐皮书显示,美国整体经济活动保持相对平稳,但增长动能出现进一步减弱。劳动力市场从此前的稳定转向轻微下行,就业需求在接近半数辖区减弱价格涨幅虽仍存在,但节奏明显放缓。整体来看,美国经济正处于从过热向温和的再平衡阶段,符合“软着陆”的宏观特征。当前形势为美联储在 12 月会议上释放谨慎宽松信号提供了条件,整体报告语气温和,为其政策选择预留了充足空间,符合我们此前的判断。市场层面上,随着就业降温与通胀回落的信号逐步增强,降息预期仍在快速积聚在实际政策落地之前,这一趋势可能还将进一步强化。 劳动力市场从紧平衡走向温和降温,结构性调整持续。褐皮书指出,美国就业活动出现轻微回落,企业招聘需求整体减弱。与 10 月报告中“就业水平近几周基本保持稳定”的描述相比,11 月的措辞转为“小幅下降”,这是近期首次出现较明显的转弱信号。约半数辖区企业报告招聘放缓,其中服务业与零售业表现最为明显。多数企业通过冻结招聘或自然减员方式控制人力成本,主动裁员案例仍相对有限。调查显示,大多数辖区的雇主表示,用工难度下降,劳动力供需紧张局面正在缓解。部分企业反馈,移民放缓导致部分行业仍受结构性劳动力短缺影响,但自动化及人工智能的逐步普及已显著提升生产率,一些企业开始用 AI 替代基础性岗位。整体来看,美国劳动市场正在从“过热”向“正常化”过渡,其温和降温趋势有助于抑制薪资推动型通胀压力,也减轻了美联储继续收紧政策的必要性。 价格涨幅趋缓,成本压力仍存。在价格方面,报告的语气明显转向温和。11 月描述为“价格温和上涨”,较 10 月的“价格进一步上涨”明显缓和。多数辖区企业提及成本压力的主要来源为关税与医疗保险费用上升。调查也指出,部分企业利润受到挤压,出现“利润率压缩或因关税导致的财务压力”。多数受访企业预期成本上行压力仍将持续,但短期内的提价计划并不一致,显示价格传导意愿减弱。分行业看,制造业和建筑业依然面临一定的成本上行,而消费和零售环节由于需求转弱,价格传导能力减弱。整体而言,美国总体通胀水平已从高位明显回落,尽管服务业价格和薪酬支出保持粘性,但总体物价态势可控。未来数月若需求放缓趋势延续,通胀有望进一步回落至目标区间内。 软着陆情境强化,降息预期升温。随着就业与通胀双双温和下行,美联储的政策平衡点正在发生变化。高利率周期或已接近尾声,货币政策正由“制动”向“观察”转变。市场预期,美联储将在 12 月会议上降息 25 个基点的概率已升至 86%。虽然 9 月 PCE 报告推迟至 12 月 5 日发布,但市场整体判断,美联储的紧缩周期已到顶,进入数据主导的释压阶段。我们进一步预计,2026 全年实际降息次数将达到 3 次。 褐皮书整体语气平衡,既没有显著衰退迹象,也未出现通胀再度抬头的风险,这强化了市场“软着陆”与“渐进式宽松”的预期。在这种背景下,美联储可能在 12 月会议上采取“行动与口径并重”的策略:一方面,小幅降息以释放信号另一方面,通过声明重申“数据依赖”原则,确保市场对政策路径的理解保持可控节奏。若未来通胀数据继续下行,实际利率过高的压力将促使美联储在 2026 年加快宽松步伐。另外,预计特朗普将 Kevin Hassett 为下一届美联储主席。若其上任,FOMC 票委整体立场可能趋于更鸽派,哈塞特预计将推动更显著的降息进程。招商证券(香港)综合其他