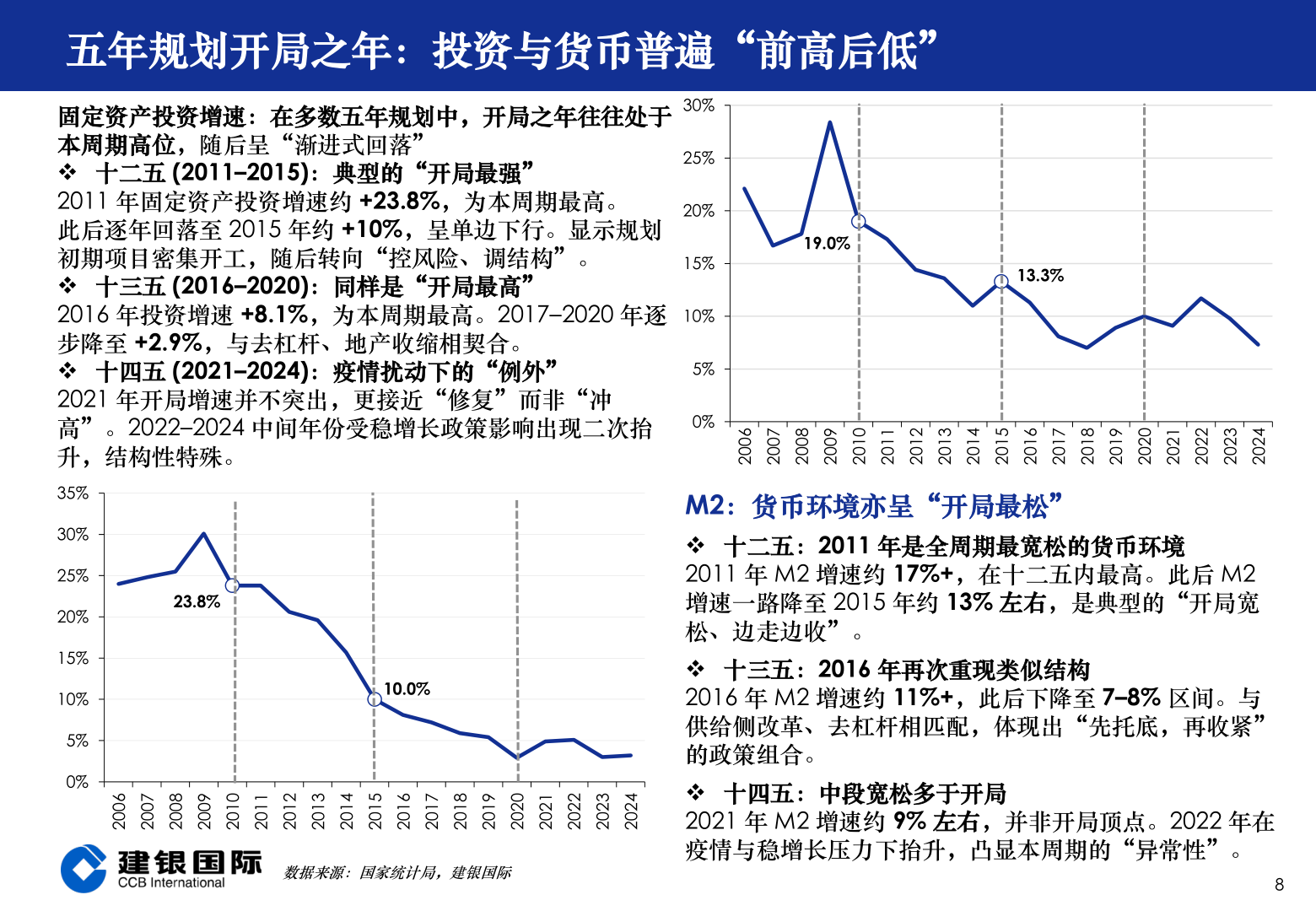

> 数据图表谁知道五年规划开局之年:投资与货币普遍“前高后低”2025-12-3五年规划开局之年:投资与货币普遍“前高后低”固定资产投资增速:在多数五年规划中,开局之年往往处于本周期高位,随后呈“渐进式回落” 十二五 (2011–2015):典型的“开局最强”2011 年固定资产投资增速约 +23.8%,为本周期最高。此后逐年回落至 2015 年约 +10%,呈单边下行。显示规划初期项目密集开工,随后转向“控风险、调结构”。 十三五 (2016–2020):同样是“开局最高”2016 年投资增速 +8.1%,为本周期最高。2017–2020 年逐步降至 +2.9%,与去杠杆、地产收缩相契合。 十四五 (2021–2024):疫情扰动下的“例外”2021 年开局增速并不突出,更接近“修复”而非“冲高”。2022–2024 中间年份受稳增长政策影响出现二次抬升,结构性特殊。30%25%20%15%10%5%0%19.0%13.3%600270028002900201021102210231024102510261027102810291020202120222023202420235%30%25%20%15%10%5%0%23.8%10.0%6002700280029002010211022102310241025102610271028102910202021202220232024202数据来源:国家统计局,建银国际M2:货币环境亦呈“开局最松” 十二五:2011 年是全周期最宽松的货币环境2011 年 M2 增速约 17%+,在十二五内最高。此后 M2 增速一路降至 2015 年约 13% 左右,是典型的“开局宽松、边走边收”。 十三五:2016 年再次重现类似结构2016 年 M2 增速约 11%+,此后下降至 7–8% 区间。与供给侧改革、去杠杆相匹配,体现出“先托底,再收紧”的政策组合。 十四五:中段宽松多于开局2021 年 M2 增速约 9% 左右,并非开局顶点。2022 年在疫情与稳增长压力下抬升,凸显本周期的“异常性”。8建银国际证券综合其他