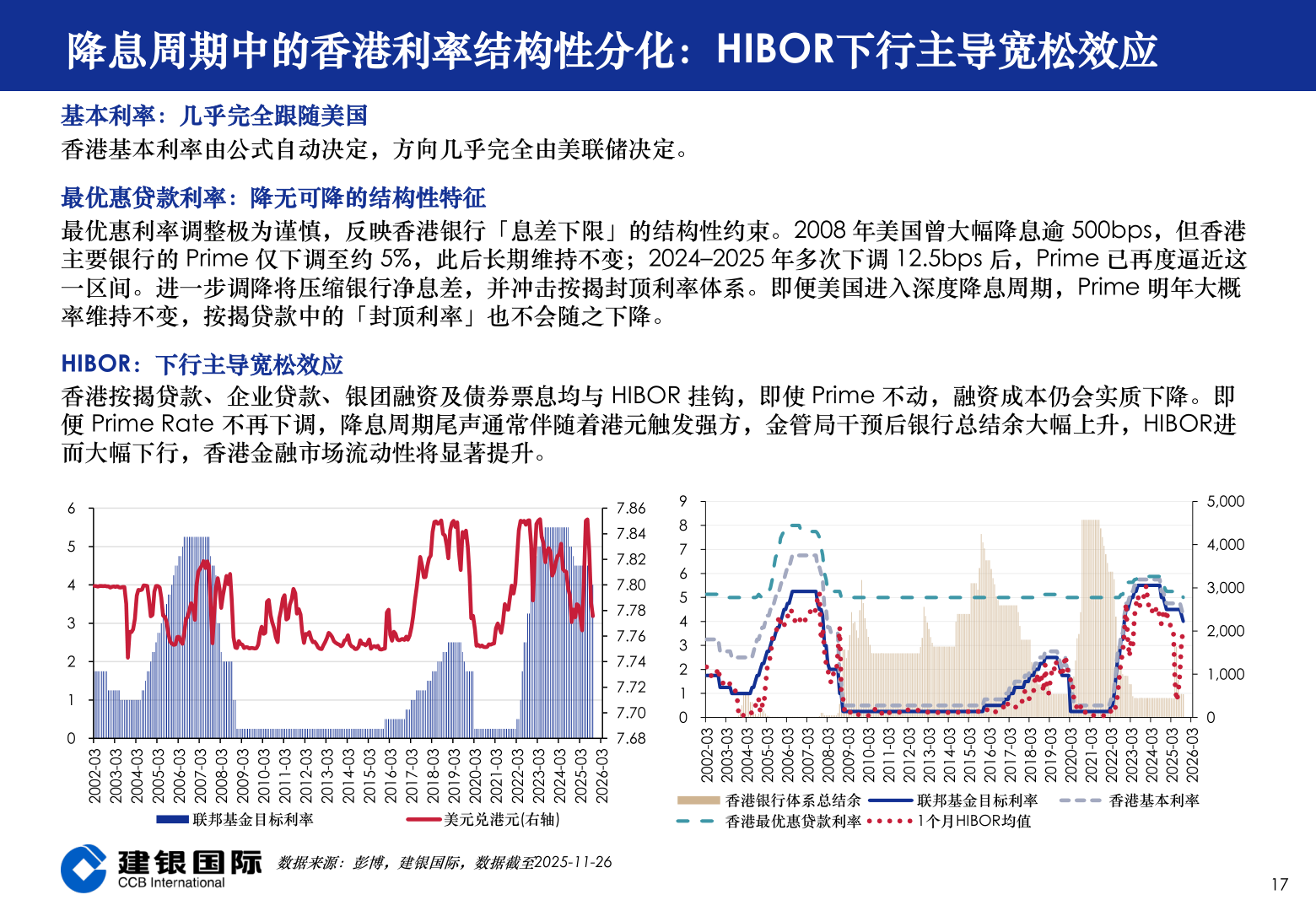

> 数据图表怎样理解降息周期中的香港利率结构性分化:HIBOR下行主导宽松效应2025-12-3降息周期中的香港利率结构性分化:HIBOR下行主导宽松效应基本利率:几乎完全跟随美国香港基本利率由公式自动决定,方向几乎完全由美联储决定。最优惠贷款利率:降无可降的结构性特征最优惠利率调整极为谨慎,反映香港银行「息差下限」的结构性约束。2008 年美国曾大幅降息逾 500bps,但香港主要银行的 Prime 仅下调至约 5%,此后长期维持不变;2024–2025 年多次下调 12.5bps 后,Prime 已再度逼近这一区间。进一步调降将压缩银行净息差,并冲击按揭封顶利率体系。即便美国进入深度降息周期,Prime 明年大概率维持不变,按揭贷款中的「封顶利率」也不会随之下降。HIBOR:下行主导宽松效应香港按揭贷款、企业贷款、银团融资及债券票息均与 HIBOR 挂钩,即使 Prime 不动,融资成本仍会实质下降。即便 Prime Rate 不再下调,降息周期尾声通常伴随着港元触发强方,金管局干预后银行总结余大幅上升,HIBOR进而大幅下行,香港金融市场流动性将显著提升。654321030-200230-300230-400230-500230-600230-700230-800230-900230-010230-110230-210230-310230-410230-510230-610230-710230-810230-910230-020230-120230-220230-320230-420230-520230-6202联邦基金目标利率美元兑港元(右轴)数据来源:彭博,建银国际,数据截至2025-11-2698765432107.867.847.827.807.787.767.747.727.707.6830-200230-300230-400230-500230-600230-700230-800230-900230-010230-110230-210230-310230-410230-510230-610230-710230-810230-910230-020230-120230-220230-320230-420230-520230-6202香港银行体系总结余香港最优惠贷款利率联邦基金目标利率1个月HIBOR均值香港基本利率5,0004,0003,0002,0001,000017建银国际证券综合其他