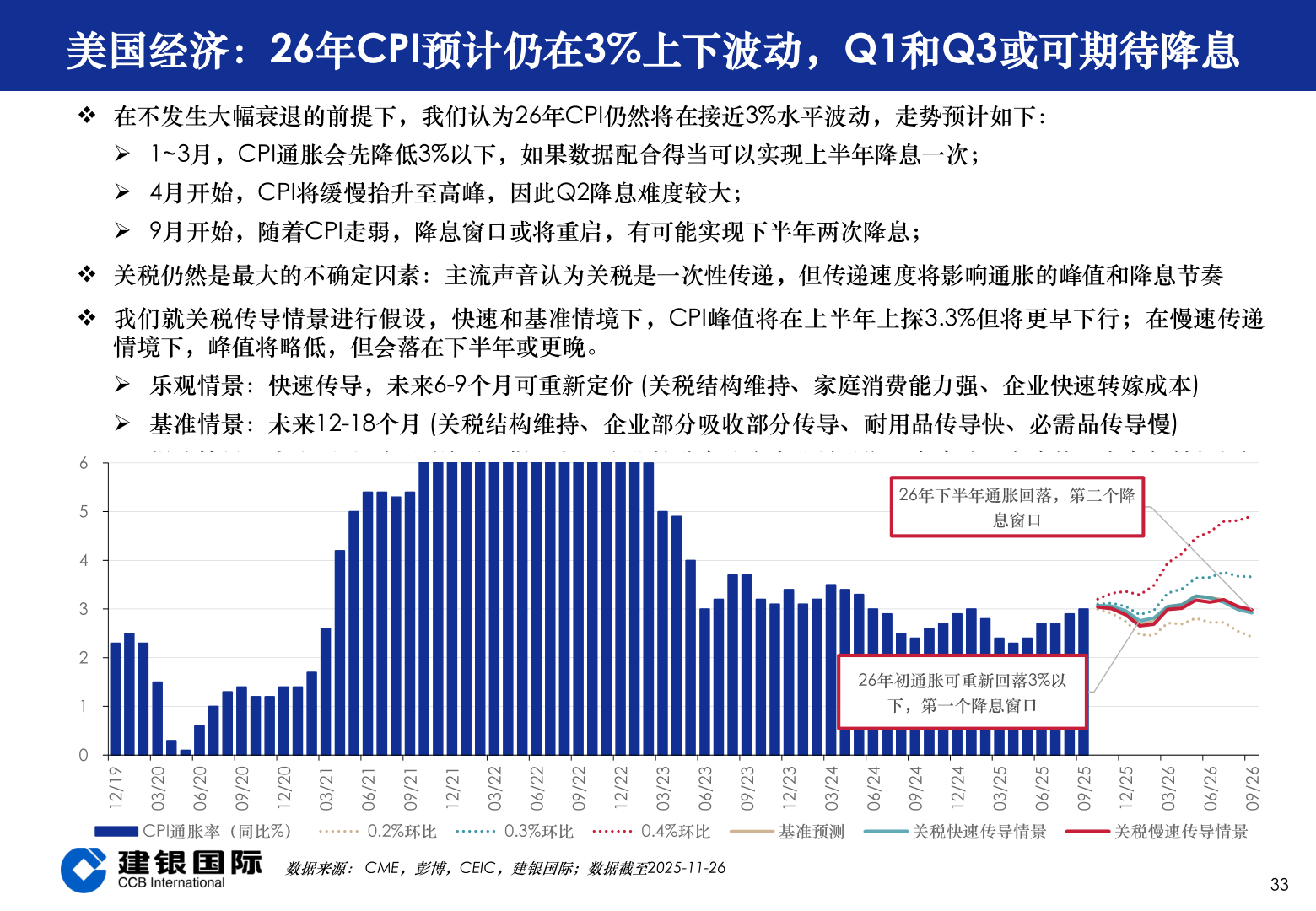

> 数据图表我想了解一下美国经济:26年CPI预计仍在3%上下波动,Q1和Q3或可期待降息2025-12-3美国经济:26年CPI预计仍在3%上下波动,Q1和Q3或可期待降息 在不发生大幅衰退的前提下,我们认为26年CPI仍然将在接近3%水平波动,走势预计如下: 1~3月,CPI通胀会先降低3%以下,如果数据配合得当可以实现上半年降息一次; 4月开始,CPI将缓慢抬升至高峰,因此Q2降息难度较大; 9月开始,随着CPI走弱,降息窗口或将重启,有可能实现下半年两次降息; 关税仍然是最大的不确定因素:主流声音认为关税是一次性传递,但传递速度将影响通胀的峰值和降息节奏 我们就关税传导情景进行假设,快速和基准情境下,CPI峰值将在上半年上探3.3%但将更早下行;在慢速传递情境下,峰值将略低,但会落在下半年或更晚。 乐观情景:快速传导,未来6-9个月可重新定价 (关税结构维持、家庭消费能力强、企业快速转嫁成本) 基准情景:未来12-18个月 (关税结构维持、企业部分吸收部分传导、耐用品传导快、必需品传导慢) 慢速情景:未来18-21个月 (关税回撤反复、企业转移产地和产业链重塑、家庭购买力疲软、商家促销打折)26年下半年通胀回落,第二个降息窗口26年初通胀可重新回落3%以下,第一个降息窗口654321091/2102/3002/6002/9002/2112/3012/6012/9012/2122/3022/6022/9022/2132/3032/6032/9032/2142/3042/6042/9042/2152/3052/6052/9052/2162/3062/6062/90CPI通胀率(同比%)0.2%环比0.3%环比0.4%环比基准预测关税快速传导情景关税慢速传导情景数据来源:CME,彭博,CEIC,建银国际;数据截至2025-11-2633建银国际证券综合其他