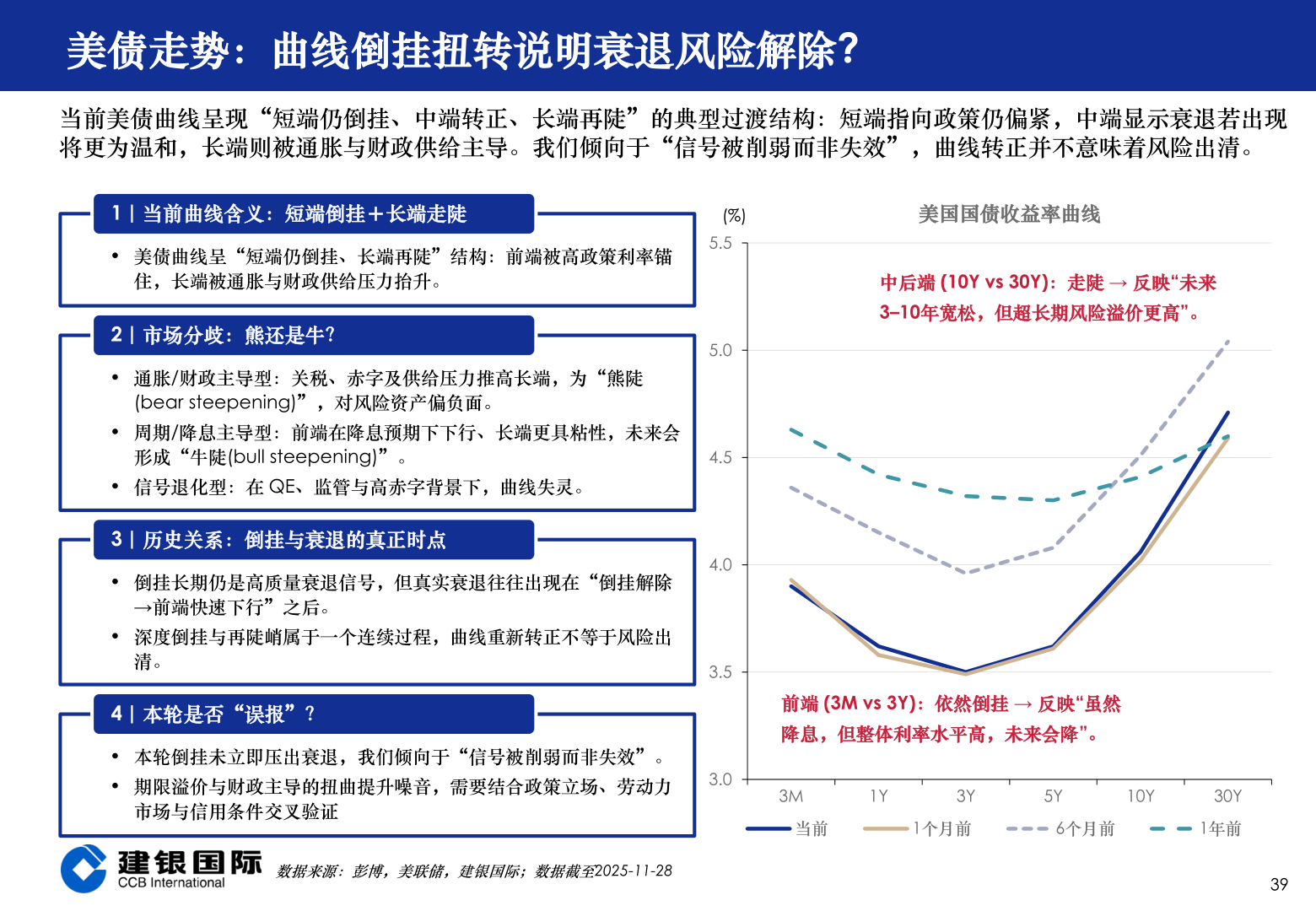

> 数据图表我想了解一下美债走势:曲线倒挂扭转说明衰退风险解除?2025-12-3美债走势:曲线倒挂扭转说明衰退风险解除?当前美债曲线呈现“短端仍倒挂、中端转正、长端再陡”的典型过渡结构:短端指向政策仍偏紧,中端显示衰退若出现将更为温和,长端则被通胀与财政供给主导。我们倾向于“信号被削弱而非失效”,曲线转正并不意味着风险出清。1|当前曲线含义:短端倒挂+长端走陡• 美债曲线呈“短端仍倒挂、长端再陡”结构:前端被高政策利率锚住,长端被通胀与财政供给压力抬升。2|市场分歧:熊还是牛?• 通胀/财政主导型:关税、赤字及供给压力推高长端,为“熊陡(bear steepening)”,对风险资产偏负面。• 周期/降息主导型:前端在降息预期下下行、长端更具粘性,未来会形成“牛陡(bull steepening)”。• 信号退化型:在 QE、监管与高赤字背景下,曲线失灵。3|历史关系:倒挂与衰退的真正时点• 倒挂长期仍是高质量衰退信号,但真实衰退往往出现在“倒挂解除→前端快速下行”之后。• 深度倒挂与再陡峭属于一个连续过程,曲线重新转正不等于风险出清。4|本轮是否“误报”?• 本轮倒挂未立即压出衰退,我们倾向于“信号被削弱而非失效”。• 期限溢价与财政主导的扭曲提升噪音,需要结合政策立场、劳动力市场与信用条件交叉验证(%)5.55.04.54.03.53.0美国国债收益率曲线中后端 (10Y vs 30Y):走陡 → 反映“未来3–10年宽松,但超长期风险溢价更高”。前端 (3M vs 3Y):依然倒挂 → 反映“虽然降息,但整体利率水平高,未来会降”。3M1Y3Y5Y10Y当前1个月前6个月前30Y1年前数据来源:彭博,美联储,建银国际;数据截至2025-11-2839建银国际证券综合其他