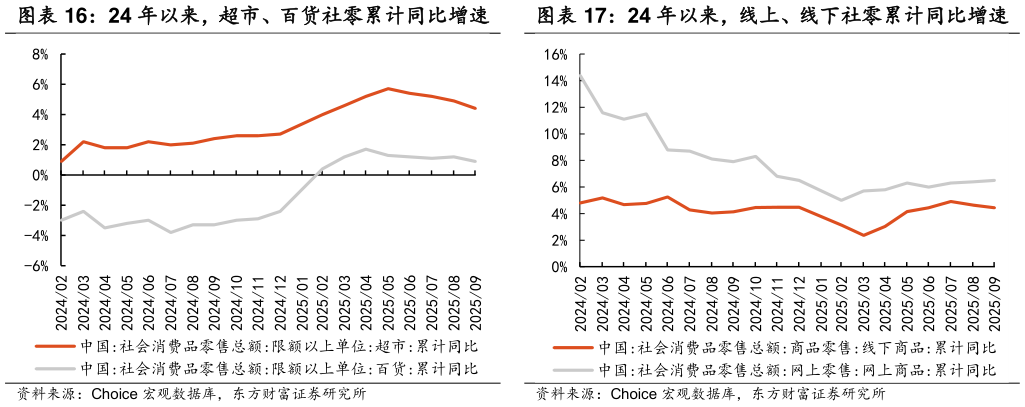

> 数据图表请问一下24 年以来,超市、百货社零累计同比增速 24 年以来,线上、线下社零累计同比增速2025-12-2零累计同比4.9%0.9%,超市恢复仍快于百货。商超连锁 Q3 淡季收入整体承压,个股利润端表现分化。2025Q3 行业收入整体承压,25Q3 商超连锁板块收入同比下滑 13.7%,主要系持续关店叠加淡季店效承压所致,其中步步高、爱婴室、孩子王录的正增长,步步高主要得益于债务重组后超市和百货门店调改、爱婴室主要得益于门店的逆势扩张、孩子王主要得益于收购的丝域养发并表。利润方面,2025Q3 归母净利扣非归母净利整体扭亏减亏,个股间表现分化,其中红旗连锁、永辉超市相对承压,后者主要是关店带来的费用影响汇嘉时代、家家悦主要受益低基数,表观归母扣非表现优异。从改善的幅度与绝对值的角度,步步高盈利率先走出困境。东方财富证券大消费