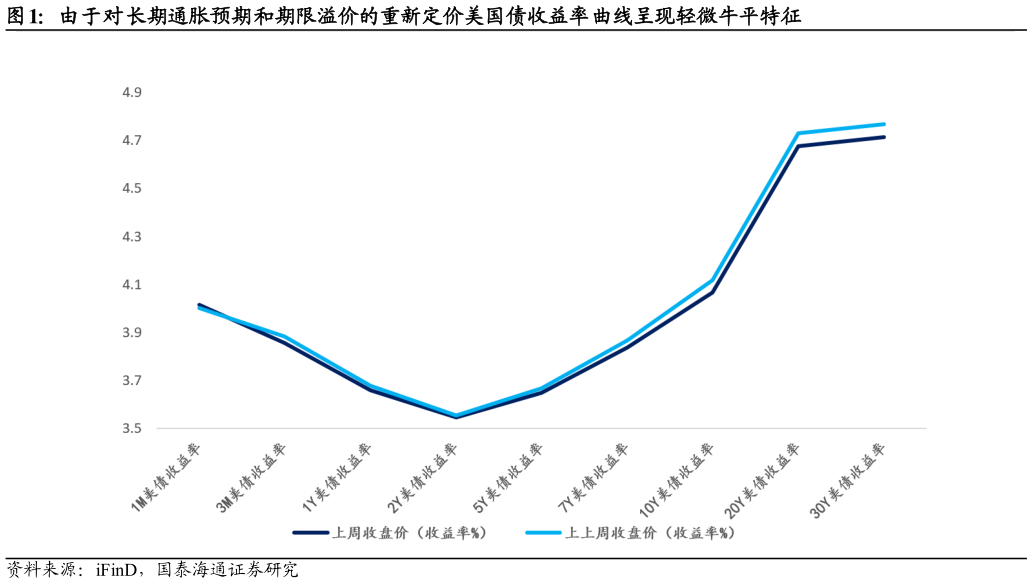

> 数据图表谁知道由于对长期通胀预期和期限溢价的重新定价美国债收益率曲线呈现轻微牛平特征2025-12-3市场策略周报 至 3.966%。曲线形态显示长期通胀预期和期限溢价边际回落,但短端仍受美联储政策利率高企影响保持相对坚挺,市场对 12 月降息预期的分化使 2-10 年期曲线斜率小幅陡峭化。欧洲市场方面,英国国债收益率下行集中于中长端,10 年期从 4.546%大幅下降 9.34 个基点至 4.453%,降幅为上周发达市场最大,20 年期从 5.126%下降 2.39 个基点至 5.102%,5 年期从 3.921%小幅下降 0.15 个基点至 3.906%,显示市场对英国央行政策路径预期趋于鸽派且长端风险溢价压缩明显。德国国债收益率同样全线下行但幅度温和,10年期从 2.80%下降 3.0 个基点至 2.77%,15 年期从 3.13%下降 3.0 个基点至3.1%,5 年期从 2.29%下降 1.0 个基点至 2.28%,1 年期维持 1.96%不变,反映欧洲央行政策立场相对谨慎且欧元区增长前景疲弱限制收益率下行 空间。日本市场呈现分化格局,1 年期收益率从 0.768%上行 1.8 个基点至 0.786%,显示日本央行维持政策利率在 0.25%水平且短端流动性偏紧,5 年期从 1.335%小幅下降 0.3 个基点至 1.332%,10 年期从 1.824%下降 1.7 个基点至 1.807%,长端收益率下行幅度有限反映日本通胀粘性和央行政策正常化预期对 债券价格形成压制。 信用利差方面,上周呈现显著压缩态势,美国投资级企业债整体有效收益率从 4.84%下降 11 个基点至 4.73%,AAA 级从 4.65%下降 11 个基点至4.54%,BBB 级从 5.08%下降 14 个基点至 4.94%,高收益债从 6.87%大幅下降 29 个基点至 6.58%,新兴市场企业债从 5.33%下降 6 个基点至 5.27%。G-spread 整体利差从 0.773%收窄 6 个基点至 0.713%,高评级利差从 0.583%收窄 6 个基点至 0.523%,高收益利差从 2.803%大幅收窄 24 个基点至 2.563%,新兴市场利差从 1.263%小幅收窄 1 个基点至 1.253%。TED 利差从上周的0.045%降至上周的-0.021%,下降 6.5 个基点,显示银行间流动性压力显著缓解。CBOE 波动率指数VIX从上周的 23.37 暴跌 30.2%至上周的 16.35,反映市场恐慌情绪大幅消退,风险资产吸引力提升。国泰海通综合其他