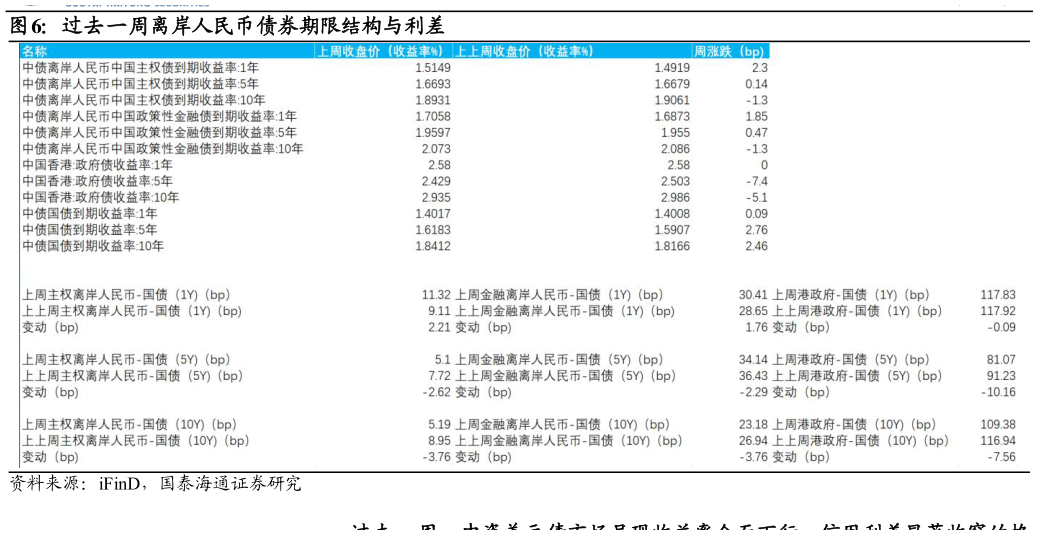

> 数据图表如何解释过去一周离岸人民币债券期限结构与利差2025-12-3过去一周,离岸人民币债券市场期限结构呈现短端上行、长端下行的分化特征,离岸-在岸利差中长端显著收窄,反映离岸市场流动性边际改善与境内债券收益率上行压力的双重影响。 中债离岸人民币中国主权债方面,1 年期收益率从 1.4919%上行 2.3 个基点至 1.5149%,5 年期收益率从 1.6679%微幅上行 0.14 个基点至 1.6693%,10年期收益率从 1.9061%下行 1.3 个基点至 1.8931%,曲线呈现短端上行、长端下行的平坦化特征。中债离岸人民币中国政策性金融债同样呈现类 似走势,1 年期收益率上行 1.85 个基点至 1.7058%,5 年期收益率上行 0.47 个基点至 1.9597%,10 年期收益率下行 1.3 个基点至 2.073%,短端上行压力略大于主权债。中债国债收益率全线上行,1 年期上行 0.09 个基点至 1.4017%,5 年期上行 2.76 个基点至 1.6183%,10 年期上行 2.46 个基点至 1.8412%,显示境内债券市场调整压力明显。 离岸-在岸利差方面,主权债利差呈现短端扩大、中长端收窄的分化格局,1 年期利差从 9.11 个基点扩大至 11.32 个基点,涨幅 2.21 个基点5 年期利差从 7.72 个基点收窄至 5.1 个基点,降幅 2.62 个基点10 年期利差从 8.95个基点收窄至 5.19 个基点,降幅 3.76 个基点,中长端利差收窄幅度显著,反映离岸市场长端定价吸引力增强。政策性金融债离岸-在岸利差同样呈现收窄态势,1 年期利差从 28.65 个基点扩大至 30.41 个基点,涨幅 1.76 个基点5 年期利差从 36.43 个基点收窄至 34.14 个基点,降幅 2.29 个基点10年期利差从 26.94 个基点收窄至 23.18 个基点,降幅 3.76 个基点。香港特区政府债收益率全面下行,1 年期持平于 2.58%,5 年期下降 7.4 个基点至2.429%,10 年期下降 5.1 个基点至 2.935%,香港政府债与境内国债利差显著收窄,5 年期利差从 91.23 个基点收窄至 81.07 个基点,降幅 10.16 个基点,10 年期利差从 116.94 个基点收窄至 109.38 个基点,降幅 7.56 个基点。 整体来看,离岸人民币债券市场呈现短端承压、长端企稳、利差收窄的格局,境内债券市场调整压力推升短端在岸收益率,但离岸市场长端定价相对稳健,离岸-在岸利差收窄趋势延续,境外人民币资金面保持充裕。国泰海通综合其他