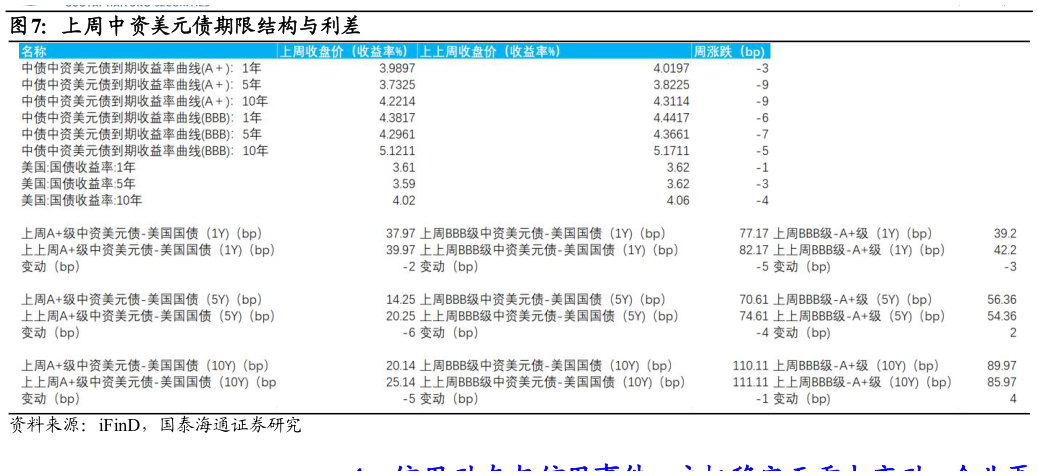

> 数据图表咨询大家上周中资美元债期限结构与利差2025-12-3过去一周,中资美元债市场呈现收益率全面下行、信用利差显著收窄的格局,反映全球避险情绪降温背景下投资者风险偏好边际回升以及对中资企业信用基本面的稳定预期。 中债中资美元债到期收益率曲线A级方面,1 年期收益率从 4.0197%下降3 个基点至 3.9897%,5 年期从 3.8225%大幅下降 9 个基点至 3.7325%,10年期从 4.3114%下降 9 个基点至 4.2214%,中长端降幅大于短端。BBB 级中资美元债收益率同样全线下行,1 年期从 4.4417%下降 6 个基点至 4.3817%,5 年期从 4.3661%下降 7 个基点至 4.2961%,10 年期从 5.1711%下降 5 个基点至 5.1211%,降幅略小于 A级品种,显示高评级债券价格弹性更大。美国国债收益率小幅下行,1 年期从 3.62%下降 1 个基点至 3.61%,5 年期从3.62%下降 3 个基点至 3.59%,10 年期从 4.06%下降 4 个基点至 4.02%,下行幅度明显小于中资美元债。 信用利差方面,A级中资美元债对美债利差全面收窄,1 年期利差从 39.97个基点收窄 2 个基点至 37.97 个基点,5 年期利差从 20.25 个基点大幅收窄6 个基点至 14.25 个基点,10 年期利差从 25.14 个基点收窄 5 个基点至 20.14个基点,5 年期利差收窄幅度最大,反映市场对中资高评级主体信用风险溢价要求显著降低。BBB 级中资美元债对美债利差同样收窄,1 年期利差从82.17 个基点收窄 5 个基点至 77.17 个基点,5 年期利差从 74.61 个基点收窄4 个基点至 70.61 个基点,10 年期利差从 111.11 个基点小幅收窄 1 个基点至 110.11 个基点,整体收窄幅度小于 A级品种。信用分层利差方面,BBB级-A级利差呈现分化态势,1 年期利差从 42.2 个基点收窄 3 个基点至 39.2个基点,但 5 年期利差从 54.36 个基点扩大 2 个基点至 56.36 个基点,10 年期利差从 85.97 个基点扩大 4 个基点至 89.97 个基点,中长端信用分层利差走阔显示市场对低评级主体中长期信用风险的担忧边际上升,配置逻 辑偏向高评级防御品种。国泰海通综合其他