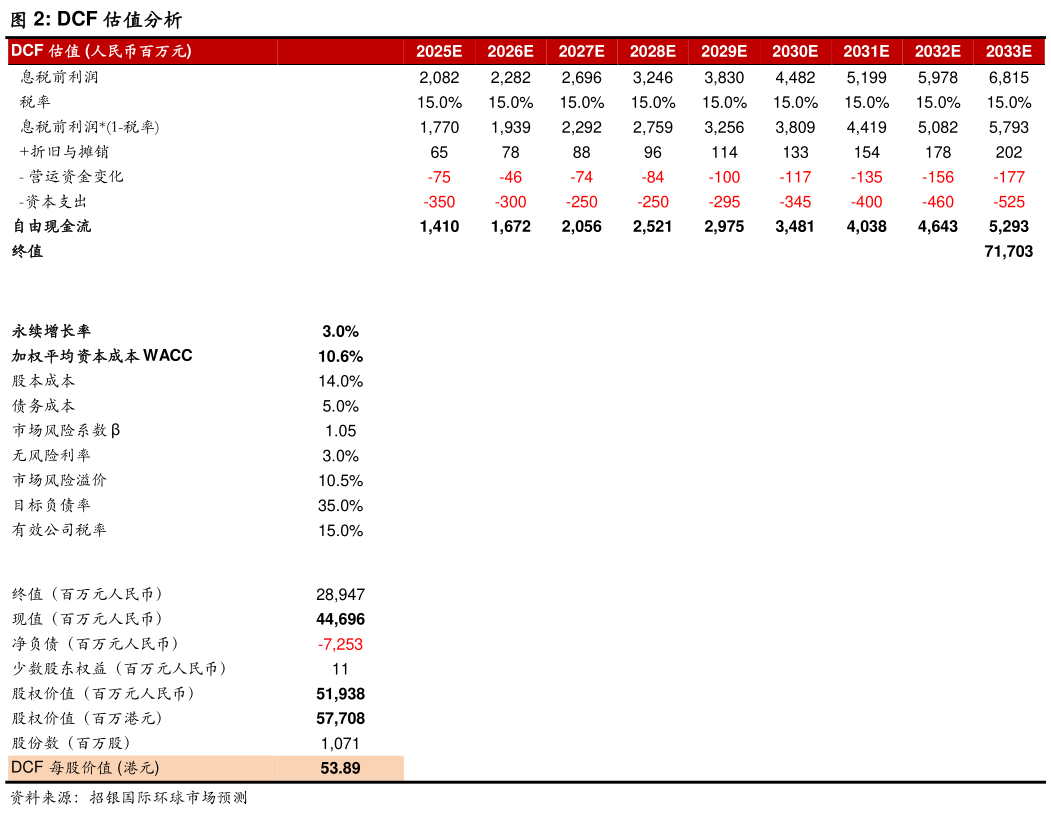

> 数据图表一起讨论下DCF 估值分析

2025-12-3 双十一复盘:达播拖累致可复美承压,自营与腰部达人显韧性。可复美双十一全周期线上 GMV 同比下滑约 30%,其中:1)天猫 GMV 同比下滑约 20%,主要由于可复美放弃卷入超头直播间的激烈价格战,但二梯队达人及自营渠道逆势增长,且官旗复购、新客及转化率等核心指标优化,印证品牌用户心智与资产壁垒稳固。2)抖音 GMV 同比减少约 50%,达播疲软是主因,据蝉妈妈,可复美 10 月达人合作数同比减少超 50%,但自营渠道仍保持增长。管理层表示因达播爆发力减弱叠加固定费率上行,公司主动收缩达人合作。可丽金双十一的线上 GMV 同比增长双位数,其中抖音渠道增长强劲,头部达人贡献显著增量。展望 26 年,公司将继续强化自营与腰部矩阵以降低对于头部达人的依赖。我们认为,竞争加剧叠加渠道结构调整将为可复美带来短期阵痛。然而,公司更加重视维护价盘稳定以及消费者体验,从而为长期增长以及利润率的稳定打下基础。 积极培育第二产品梯队以优化产品结构。2025 年,公司的新品拓展卓有成效,我们预计可复美焦点面霜全年收入有望翻倍。2026 年可复美胶原修护、焦点和秩序系列合计将推出 4 款重磅新品,此外,吨吨系列和敷料将拓宽品类覆盖,帧域密修系列也将进行渠道拓展。我们认为,梯队化新品策略有望降低对单一爆品的依赖,提升可复美的品牌韧性。同时,可丽金品牌在 2026 年亦将通过“新品迭代达播”的双轮驱动策略,并依托大单品“大膜王”的势能,有望延续高增长的趋势,共同推动公司实现从单核驱动向多核并进的可持续增长进阶。此外,公司医美产品蓄势待发,首款注射用重组胶原蛋白产品已获批,计划于 2026 年快速拓展终端覆盖。依靠渠道优势和品牌影响力,医美新品有望快速成长为公司的第二增长极,利润率有望显著高于妆品。