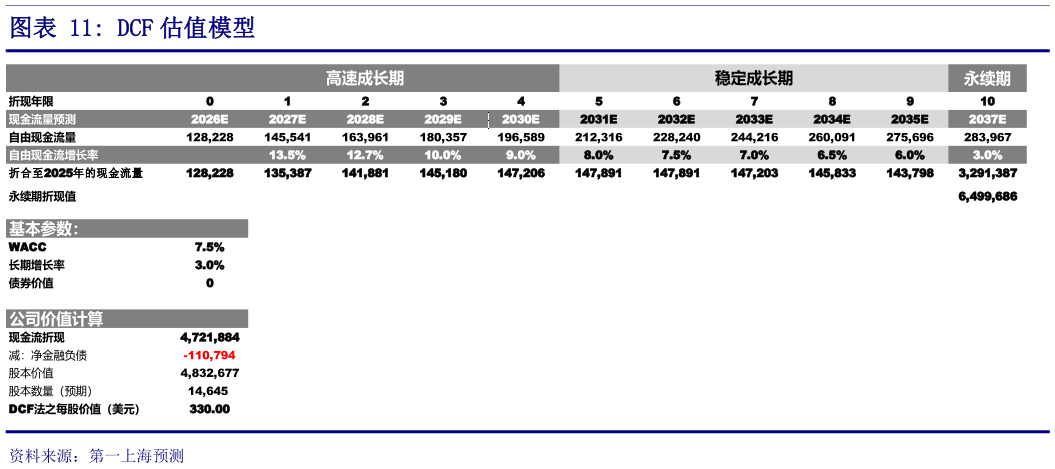

> 数据图表如何看待DCF 估值模型2025-12-3我们采用 DCF 模型对公司进行估值,预计公司永续增长率为 3%,WACC 为 8%。我们认为 iPhone 将在接下来三年内迎来较强的产品周期,用户换机需求将被有效刺激带动销量超预期,关税的影响可控。但未来公司需要依靠 AI 能力的提升来提升产品竞争力。我们预测公司未来三年收入 CAGR 为 7.0%,对应 EPS CAGR 为 10.9%。将公司目标股价上调至 330.00 美元,较当前股价有 15.31%的上涨空间,买入评级。第一上海证券综合其他