> 数据图表如何看待盈利端:业绩主线明确,科技与高端制造领跑

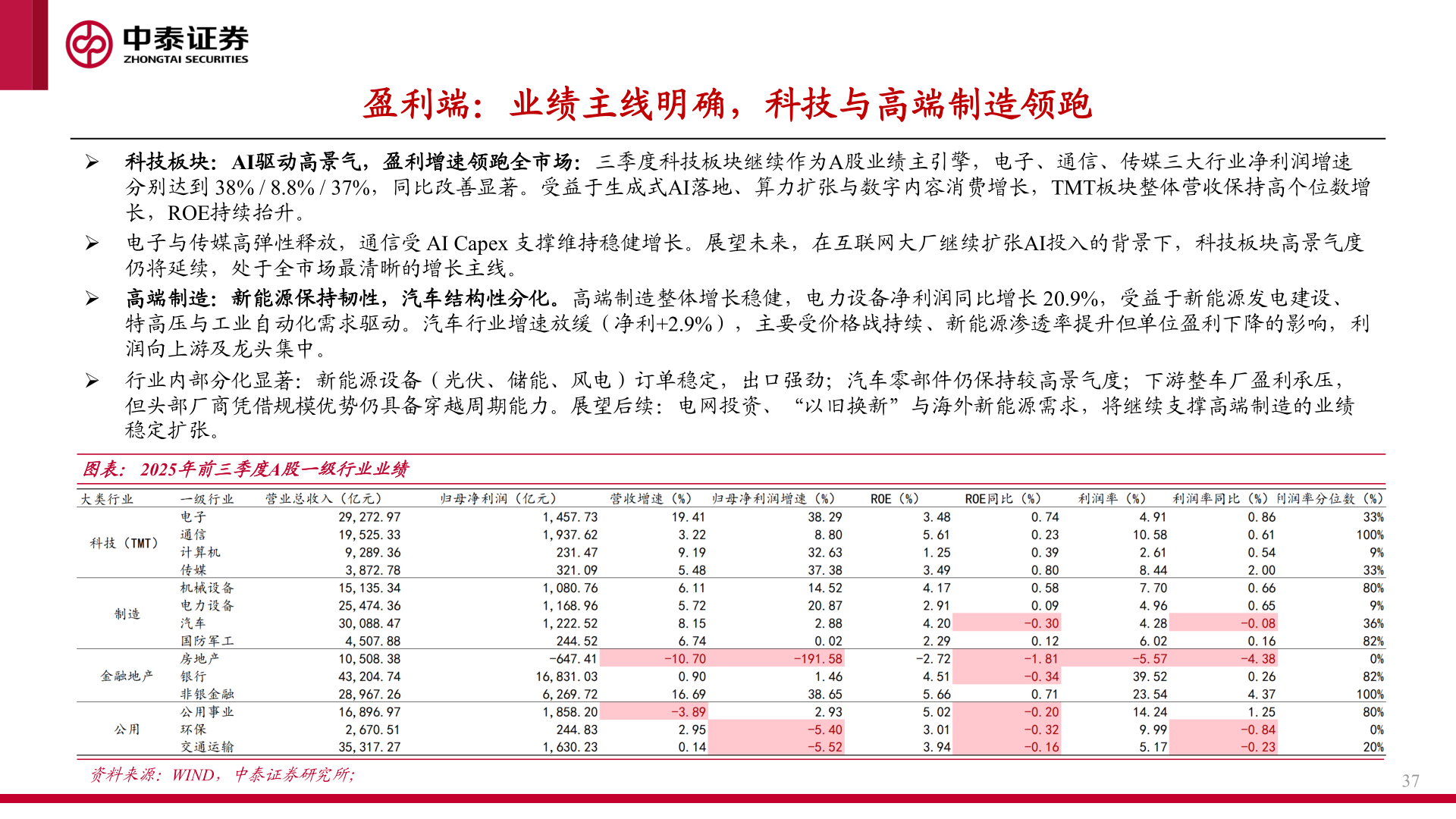

2025-12-3盈利端:业绩主线明确,科技与高端制造领跑➢ 科技板块:AI驱动高景气,盈利增速领跑全市场:三季度科技板块继续作为A股业绩主引擎,电子、通信、传媒三大行业净利润增速分别达到 38% / 8.8% / 37%,同比改善显著。受益于生成式AI落地、算力扩张与数字内容消费增长,TMT板块整体营收保持高个位数增长,ROE持续抬升。➢ 电子与传媒高弹性释放,通信受 AI Capex 支撑维持稳健增长。展望未来,在互联网大厂继续扩张AI投入的背景下,科技板块高景气度仍将延续,处于全市场最清晰的增长主线。➢ 高端制造:新能源保持韧性,汽车结构性分化。高端制造整体增长稳健,电力设备净利润同比增长 20.9%,受益于新能源发电建设、特高压与工业自动化需求驱动。汽车行业增速放缓(净利+2.9%),主要受价格战持续、新能源渗透率提升但单位盈利下降的影响,利润向上游及龙头集中。➢ 行业内部分化显著:新能源设备(光伏、储能、风电)订单稳定,出口强劲;汽车零部件仍保持较高景气度;下游整车厂盈利承压,但头部厂商凭借规模优势仍具备穿越周期能力。展望后续:电网投资、“以旧换新”与海外新能源需求,将继续支撑高端制造的业绩稳定扩张。图表:2025年前三季度A股一级行业业绩资料来源:WIND,中泰证券研究所;37