> 数据图表怎样理解盈利端:上游周期利润改善,下游消费依然承压

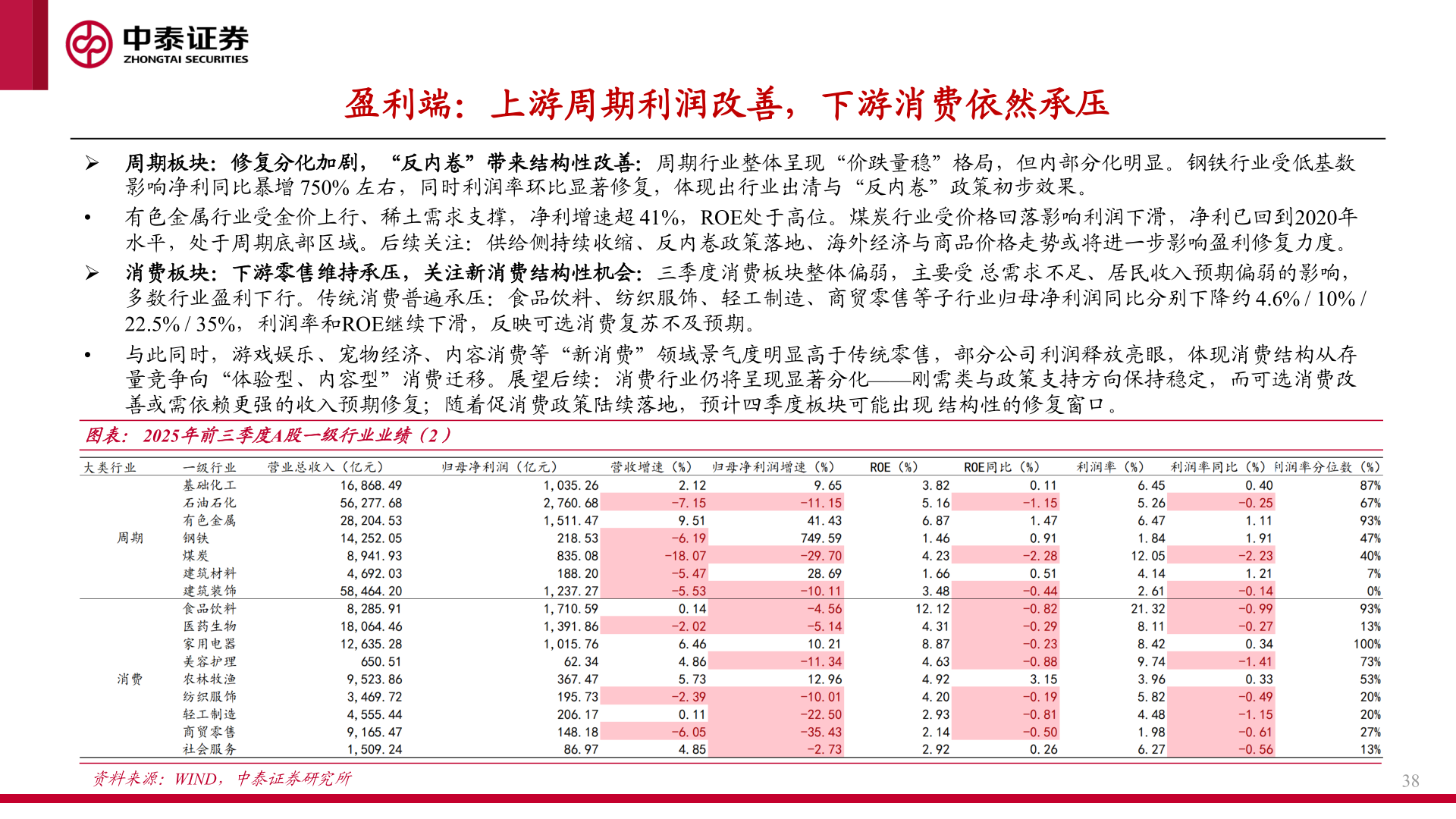

2025-12-3盈利端:上游周期利润改善,下游消费依然承压➢ 周期板块:修复分化加剧,“反内卷”带来结构性改善:周期行业整体呈现“价跌量稳”格局,但内部分化明显。钢铁行业受低基数影响净利同比暴增 750% 左右,同时利润率环比显著修复,体现出行业出清与“反内卷”政策初步效果。• 有色金属行业受金价上行、稀土需求支撑,净利增速超 41%,ROE处于高位。煤炭行业受价格回落影响利润下滑,净利已回到2020年水平,处于周期底部区域。后续关注:供给侧持续收缩、反内卷政策落地、海外经济与商品价格走势或将进一步影响盈利修复力度。➢ 消费板块:下游零售维持承压,关注新消费结构性机会:三季度消费板块整体偏弱,主要受 总需求不足、居民收入预期偏弱的影响,多数行业盈利下行。传统消费普遍承压:食品饮料、纺织服饰、轻工制造、商贸零售等子行业归母净利润同比分别下降约 4.6% / 10% / 22.5% / 35%,利润率和ROE继续下滑,反映可选消费复苏不及预期。• 与此同时,游戏娱乐、宠物经济、内容消费等“新消费”领域景气度明显高于传统零售,部分公司利润释放亮眼,体现消费结构从存量竞争向“体验型、内容型”消费迁移。展望后续:消费行业仍将呈现显著分化——刚需类与政策支持方向保持稳定,而可选消费改善或需依赖更强的收入预期修复;随着促消费政策陆续落地,预计四季度板块可能出现 结构性的修复窗口。图表:2025年前三季度A股一级行业业绩(2)资料来源:WIND,中泰证券研究所38