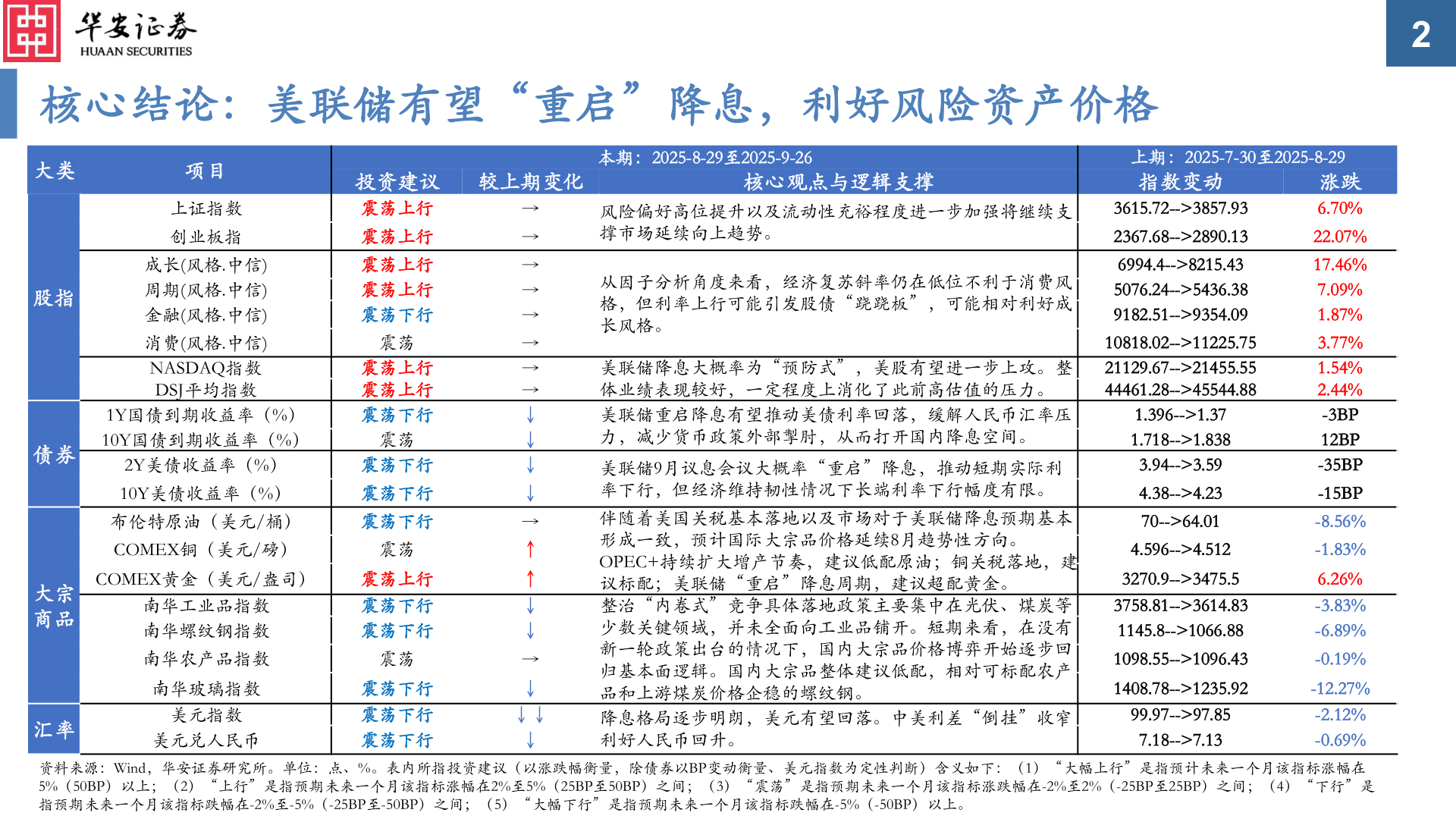

> 数据图表一起讨论下核心结论:美联储有望“重启”降息,利好风险资产价格2025-9-2核心结论:美联储有望“重启”降息,利好风险资产价格2上期:2025-7-30至2025-8-29指数变动大类股指债券大宗商品汇率项目上证指数创业板指成长(风格.中信)周期(风格.中信)金融(风格.中信)消费(风格.中信)NASDAQ指数DSJ平均指数1Y国债到期收益率(%)10Y国债到期收益率(%)2Y美债收益率(%)10Y美债收益率(%)布伦特原油(美元/桶)COMEX铜(美元/磅)COMEX黄金(美元/盎司)南华工业品指数南华螺纹钢指数南华农产品指数南华玻璃指数美元指数美元兑人民币投资建议 较上期变化震荡上行→震荡上行震荡上行震荡上行震荡下行震荡震荡上行震荡上行震荡下行震荡震荡下行震荡下行震荡下行震荡震荡上行震荡下行震荡下行震荡震荡下行震荡下行震荡下行→→→→→→→↓↓↓↓→↑↑↓↓→↓↓↓↓本期:2025-8-29至2025-9-26核心观点与逻辑支撑风险偏好高位提升以及流动性充裕程度进一步加强将继续支撑市场延续向上趋势。从因子分析角度来看,经济复苏斜率仍在低位不利于消费风格,但利率上行可能引发股债“跷跷板”,可能相对利好成长风格。美联储降息大概率为“预防式”,美股有望进一步上攻。整体业绩表现较好,一定程度上消化了此前高估值的压力。美联储重启降息有望推动美债利率回落,缓解人民币汇率压力,减少货币政策外部掣肘,从而打开国内降息空间。美联储9月议息会议大概率“重启”降息,推动短期实际利率下行,但经济维持韧性情况下长端利率下行幅度有限。伴随着美国关税基本落地以及市场对于美联储降息预期基本形成一致,预计国际大宗品价格延续8月趋势性方向。OPEC+持续扩大增产节奏,建议低配原油;铜关税落地,建议标配;美联储“重启”降息周期,建议超配黄金。整治“内卷式”竞争具体落地政策主要集中在光伏、煤炭等少数关键领域,并未全面向工业品铺开。短期来看,在没有新一轮政策出台的情况下,国内大宗品价格博弈开始逐步回归基本面逻辑。国内大宗品整体建议低配,相对可标配农产品和上游煤炭价格企稳的螺纹钢。降息格局逐步明朗,美元有望回落。中美利差“倒挂”收窄利好人民币回升。3615.72-->3857.932367.68-->2890.136994.4-->8215.435076.24-->5436.389182.51-->9354.0910818.02-->11225.7521129.67-->21455.5544461.28-->45544.881.396-->1.371.718-->1.8383.94-->3.594.38-->4.2370-->64.014.596-->4.5123270.9-->3475.53758.81-->3614.831145.8-->1066.881098.55-->1096.431408.78-->1235.9299.97-->97.857.18-->7.13涨跌6.70%22.07%17.46%7.09%1.87%3.77%1.54%2.44%-3BP12BP-35BP-15BP-8.56%-1.83%6.26%-3.83%-6.89%-0.19%-12.27%-2.12%-0.69%资料来源:Wind,华安证券研究所。单位:点、%。表内所指投资建议(以涨跌幅衡量,除债券以BP变动衡量、美元指数为定性判断)含义如下:(1)“大幅上行”是指预计未来一个月该指标涨幅在5%(50BP)以上;(2)“上行”是指预期未来一个月该指标涨幅在2%至5%(25BP至50BP)之间;(3)“震荡”是指预期未来一个月该指标涨跌幅在-2%至2%(-25BP至25BP)之间;(4)“下行”是指预期未来一个月该指标跌幅在-2%至-5%(-25BP至-50BP)之间;(5)“大幅下行”是指预期未来一个月该指标跌幅在-5%(-50BP)以上。华安证券综合其他