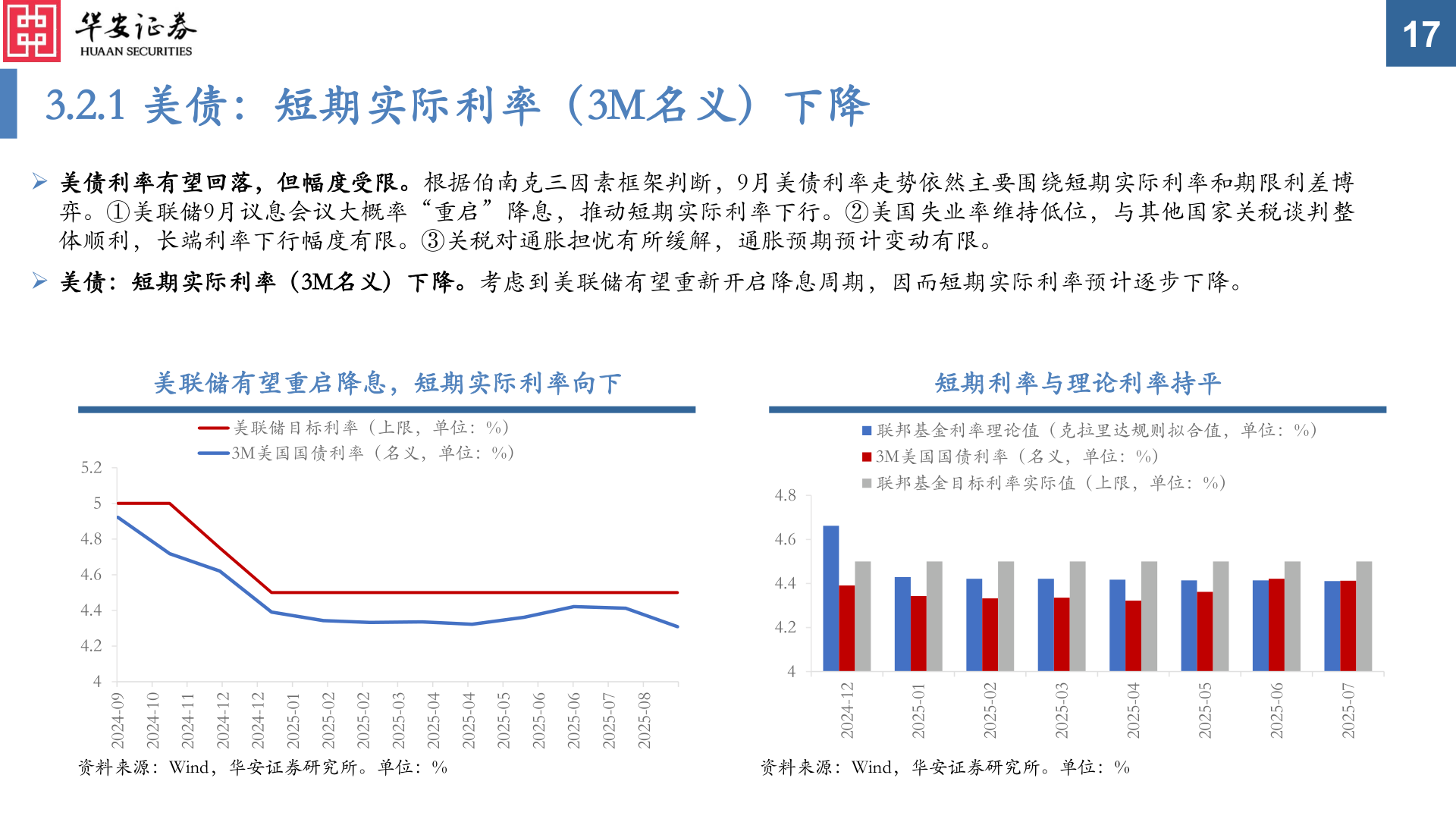

> 数据图表如何看待3.2.1 美债:短期实际利率(3M名义)下降2025-9-23.2.1 美债:短期实际利率(3M名义)下降➢ 美债利率有望回落,但幅度受限。根据伯南克三因素框架判断,9月美债利率走势依然主要围绕短期实际利率和期限利差博弈。①美联储9月议息会议大概率“重启”降息,推动短期实际利率下行。②美国失业率维持低位,与其他国家关税谈判整体顺利,长端利率下行幅度有限。③关税对通胀担忧有所缓解,通胀预期预计变动有限。➢ 美债:短期实际利率(3M名义)下降。考虑到美联储有望重新开启降息周期,因而短期实际利率预计逐步下降。17美联储有望重启降息,短期实际利率向下短期利率与理论利率持平5.254.84.64.44.24美联储目标利率(上限,单位:%)3M美国国债利率(名义,单位:%)联邦基金利率理论值(克拉里达规则拟合值,单位:%)3M美国国债利率(名义,单位:%)联邦基金目标利率实际值(上限,单位:%)4.84.64.44.2490-420201-420211-420221-420221-420210-520220-520220-520230-520240-520240-520250-520260-520260-520270-520280-520221-420210-520220-520230-520240-520250-520260-520270-5202资料来源:Wind,华安证券研究所。单位:%资料来源:Wind,华安证券研究所。单位:%华安证券综合其他