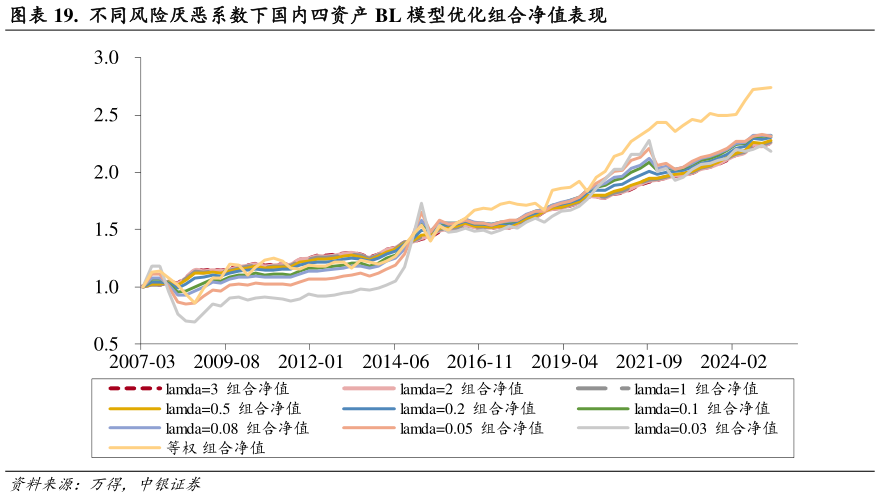

> 数据图表如何了解. 不同风险厌恶系数下国内四资产 BL 模型优化组合净值表现2025-12-4风险厌恶系数对模型输出的影响。风险厌恶系数反映了市场整体对风险的平均厌恶程度。它的取值会直接影响先验收益率的大小,进而影响 BL 模型的后验结果。在实际操作中,我们可以基于市场组合反推出当前市场隐含的风险厌恶系数,也可基于经验值进行直接选取。一般来讲,对于全球股票市场,通常落在 1.5 到 2.5 的范围内如果认为投资者风险厌恶程度高(市场风险溢价高或波动率低),会偏高如果认为投资者风险厌恶程度低(市场风险溢价低或波动率高),会偏低。基于上述以最大化效用为目标的 BL 模型,我们分别采用不同风险厌恶系数对模型进行优化求解。“全知”状态下四资产 BL 模型输出如下:对于国内四资产模型而言风险厌恶系数 0.2 是组合夏普比率及胜率的最佳临界点,在 0.08-0.2 这个区间,国内四资产组合年化收益率及净值表现最佳。对于海外四资产模型,BL 模型对于夏普比率及胜率的改善更为明显,而处于 0.2-0.5 区间以及 是组合夏普比及胜率最优选择。中银国际综合其他