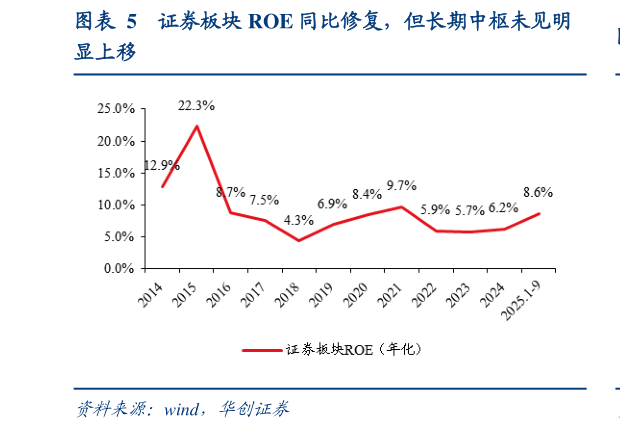

> 数据图表你知道证券板块 ROE 同比修复,但长期中枢未见明2025-12-2重资本业务:自营与信用的“戴维斯双击”。重资本业务是本轮业绩增长的中流砥柱,呈现出自营投资与信用业务全面共振的特征。受益于三季度市场的结构性机会和股指的稳步抬升,9M25 自营业务收入合计 yoy44%。券商在资产配置上显著加大了对权益类资产的投入,高弹性的“其他权益工具投资”yoy88.9%,捕捉方向性敞口的 Beta 收益。信用业务则得益于市场风险偏好的显著提升,投资者杠杆需求被深度激活。全市场日均两融余额创下历史新高,带动 9M25 上市券商利息净收入 yoy55%。资产端方面,融出资金规模 yoy72%,成为券商从“防御性缩表”转向“进攻性扩表”的主要发力点,与自营业务共同构成了业绩爆发的核心引擎。轻资产业务:经纪业务弹性尽显,投行资管温和复苏。受益于全市场日均股基成交额以及新开户数大幅增长,上市券商 Q3 单季经纪业务净收入 yoy142%,奠定了全年业绩高增的基础。投行与资管业务则呈现温和复苏与结构性分化态势。9M25 投行业务净收入yoy23%,主要受股权融资低基数反弹带动,但头部效应依然显著。资管业务整体保持平稳(yoy2%),核心亮点在于 ETF 市场的爆发,Q3 末资产净值规模较 yoy60.9%,使得旗下拥有头部公募基金(如华夏、易方达等)的券商能够捕捉到被动投资时代带来的结构性机遇。华创证券综合其他