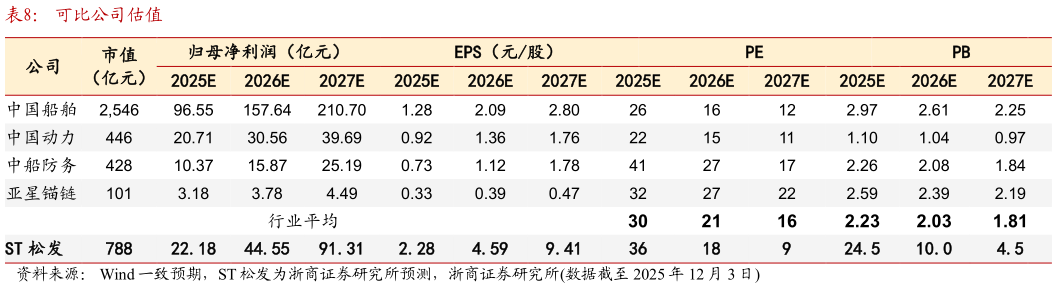

> 数据图表请问一下可比公司估值2025-12-32.2、2.0、1.8。公司作为国内民营造船新秀,产能及产业链一体化优势显著,有望受益船舶景气上行、油船及干散货船订单放量,业绩有望实现高速增长。给予 “买入”评级。浙商证券综合其他