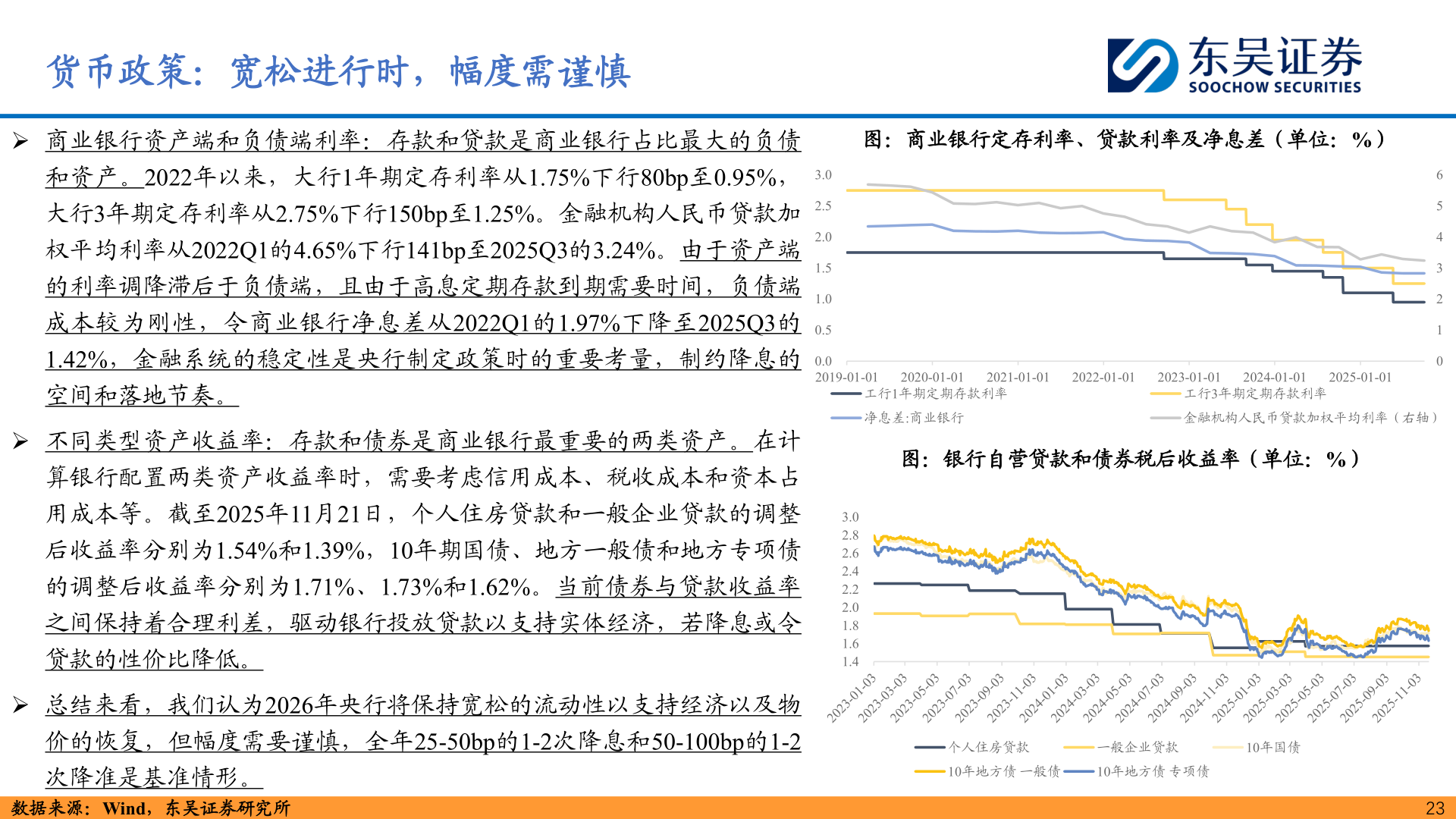

> 数据图表想问下各位网友货币政策:宽松进行时,幅度需谨慎2025-12-4货币政策:宽松进行时,幅度需谨慎➢ 商业银行资产端和负债端利率:存款和贷款是商业银行占比最大的负债和资产。2022年以来,大行1年期定存利率从1.75%下行80bp至0.95%,大行3年期定存利率从2.75%下行150bp至1.25%。金融机构人民币贷款加权平均利率从2022Q1的4.65%下行141bp至2025Q3的3.24%。由于资产端的利率调降滞后于负债端,且由于高息定期存款到期需要时间,负债端成本较为刚性,令商业银行净息差从2022Q1的1.97%下降至2025Q3的1.42%,金融系统的稳定性是央行制定政策时的重要考量,制约降息的空间和落地节奏。➢ 不同类型资产收益率:存款和债券是商业银行最重要的两类资产。在计算银行配置两类资产收益率时,需要考虑信用成本、税收成本和资本占用成本等。截至2025年11月21日,个人住房贷款和一般企业贷款的调整后收益率分别为1.54%和1.39%,10年期国债、地方一般债和地方专项债的调整后收益率分别为1.71%、1.73%和1.62%。当前债券与贷款收益率之间保持着合理利差,驱动银行投放贷款以支持实体经济,若降息或令贷款的性价比降低。➢ 总结来看,我们认为2026年央行将保持宽松的流动性以支持经济以及物价的恢复,但幅度需要谨慎,全年25-50bp的1-2次降息和50-100bp的1-2次降准是基准情形。数据来源:Wind,东吴证券研究所图:商业银行定存利率、贷款利率及净息差(单位:%)3.02.52.01.51.00.50.02019-01-012020-01-012021-01-012022-01-012023-01-012024-01-012025-01-016543210工行1年期定期存款利率净息差:商业银行工行3年期定期存款利率金融机构人民币贷款加权平均利率(右轴)图:银行自营贷款和债券税后收益率(单位:%)3.02.82.62.42.22.01.81.61.4个人住房贷款一般企业贷款10年国债10年地方债 一般债10年地方债 专项债23东吴证券综合其他