> 数据图表怎样理解2026年债券收益率中枢:两组利率比价关系

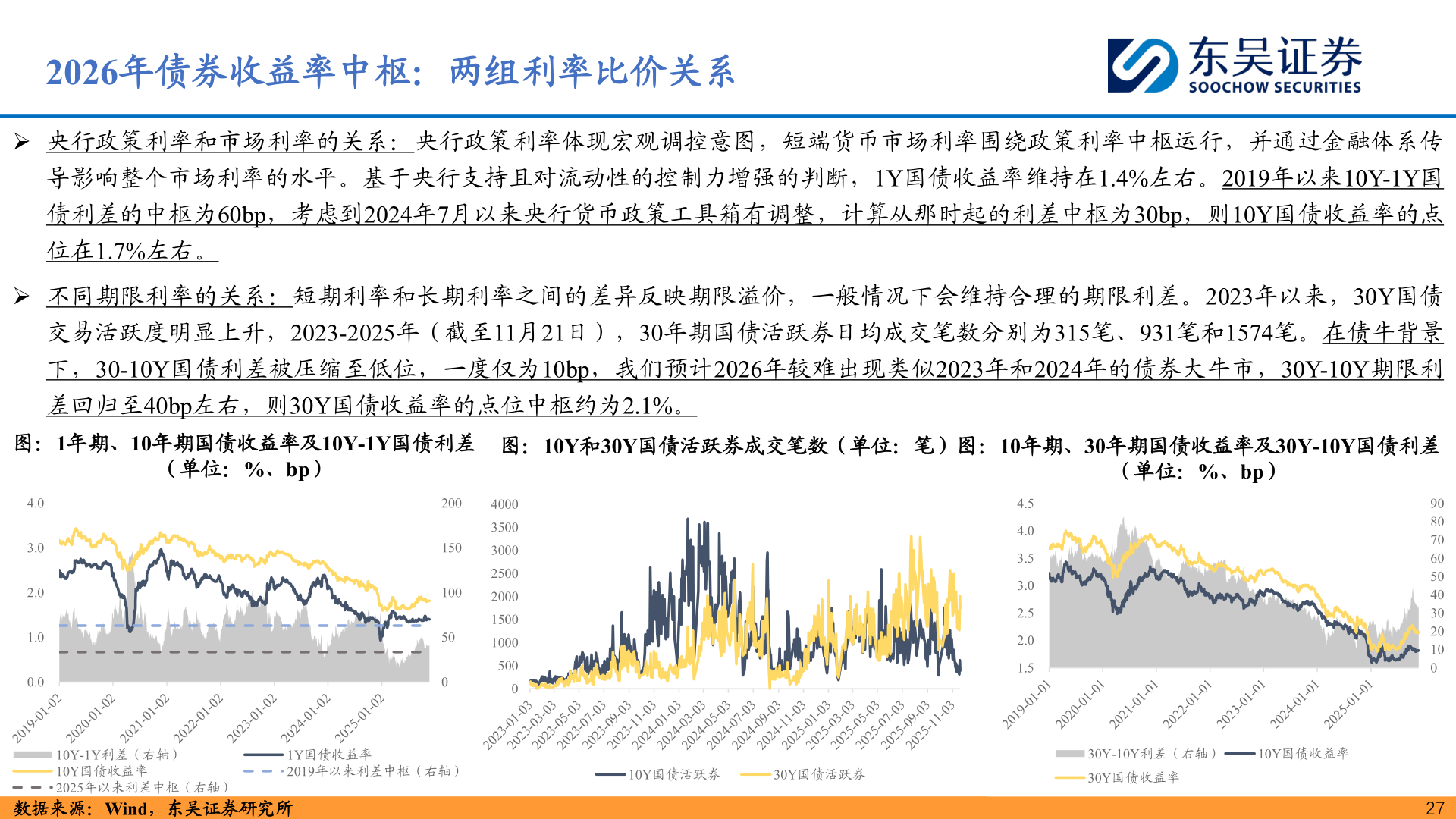

2025-12-42026年债券收益率中枢:两组利率比价关系➢ 央行政策利率和市场利率的关系:央行政策利率体现宏观调控意图,短端货币市场利率围绕政策利率中枢运行,并通过金融体系传导影响整个市场利率的水平。基于央行支持且对流动性的控制力增强的判断,1Y国债收益率维持在1.4%左右。2019年以来10Y-1Y国债利差的中枢为60bp,考虑到2024年7月以来央行货币政策工具箱有调整,计算从那时起的利差中枢为30bp,则10Y国债收益率的点位在1.7%左右。➢ 不同期限利率的关系:短期利率和长期利率之间的差异反映期限溢价,一般情况下会维持合理的期限利差。2023年以来,30Y国债交易活跃度明显上升,2023-2025年(截至11月21日),30年期国债活跃券日均成交笔数分别为315笔、931笔和1574笔。在债牛背景下,30-10Y国债利差被压缩至低位,一度仅为10bp,我们预计2026年较难出现类似2023年和2024年的债券大牛市,30Y-10Y期限利差回归至40bp左右,则30Y国债收益率的点位中枢约为2.1%。图:1年期、10年期国债收益率及10Y-1Y国债利差图:10Y和30Y国债活跃券成交笔数(单位:笔)图:10年期、30年期国债收益率及30Y-10Y国债利差(单位:%、bp)(单位:%、bp)4.03.02.01.00.0200150100500400035003000250020001500100050004.54.03.53.02.52.01.510Y-1Y利差(右轴)10Y国债收益率2025年以来利差中枢(右轴)1Y国债收益率2019年以来利差中枢(右轴)数据来源:Wind,东吴证券研究所10Y国债活跃券30Y国债活跃券30Y-10Y利差(右轴)10Y国债收益率30Y国债收益率908070605040302010027