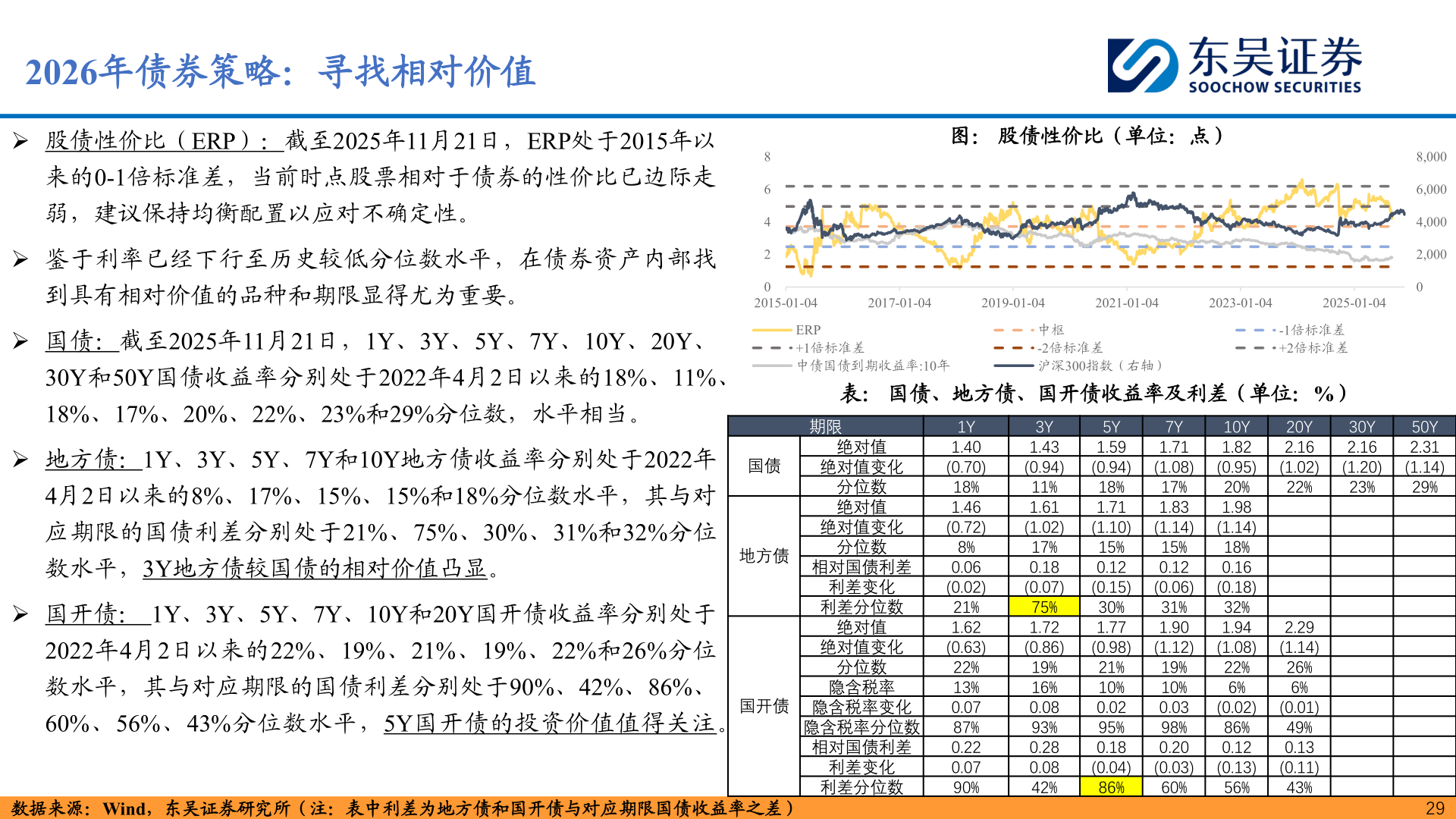

> 数据图表请问一下2026年债券策略:寻找相对价值2025-12-42026年债券策略:寻找相对价值➢ 股债性价比(ERP):截至2025年11月21日,ERP处于2015年以来的0-1倍标准差,当前时点股票相对于债券的性价比已边际走弱,建议保持均衡配置以应对不确定性。➢ 鉴于利率已经下行至历史较低分位数水平,在债券资产内部找到具有相对价值的品种和期限显得尤为重要。➢ 国债:截至2025年11月21日,1Y、3Y、5Y、7Y、10Y、20Y、30Y和50Y国债收益率分别处于2022年4月2日以来的18%、11%、18%、17%、20%、22%、23%和29%分位数,水平相当。➢ 地方债:1Y、3Y、5Y、7Y和10Y地方债收益率分别处于2022年4月2日以来的8%、17%、15%、15%和18%分位数水平,其与对应期限的国债利差分别处于21%、75%、30%、31%和32%分位数水平,3Y地方债较国债的相对价值凸显。国债地方债➢ 国开债: 1Y、3Y、5Y、7Y、10Y和20Y国开债收益率分别处于2022年4月2日以来的22%、19%、21%、19%、22%和26%分位数水平,其与对应期限的国债利差分别处于90%、42%、86%、60%、56%、43%分位数水平,5Y国开债的投资价值值得关注。国开债图: 股债性价比(单位:点)864202015-01-042017-01-042019-01-042021-01-042023-01-042025-01-04ERP+1倍标准差中债国债到期收益率:10年中枢-2倍标准差沪深300指数(右轴)-1倍标准差+2倍标准差表: 国债、地方债、国开债收益率及利差(单位:%)8,0006,0004,0002,0000期限绝对值绝对值变化分位数绝对值绝对值变化1Y1.40 (0.70)18%1.46 (0.72)分位数利差变化利差分位数绝对值绝对值变化相对国债利差8%0.06 (0.02)21%1.62 (0.63)22%13%隐含税率变化0.07 隐含税率分位数 87%0.22 相对国债利差0.07 90%利差变化利差分位数分位数隐含税率3Y1.43 (0.94)11%1.61 (1.02)17%0.18 (0.07)75%1.72 (0.86)19%16%0.08 93%0.28 0.08 42%5Y1.59 (0.94)18%1.71 (1.10)15%0.12 (0.15)30%1.77 (0.98)21%10%0.02 95%0.18 (0.04)86%7Y1.71 (1.08)17%1.83 (1.14)15%0.12 (0.06)31%1.90 (1.12)19%10%0.03 98%0.20 (0.03)60%10Y1.82 (0.95)20%1.98 (1.14)18%0.16 (0.18)32%1.94 (1.08)22%6%(0.02)86%0.12 (0.13)56%20Y2.16 (1.02)22%30Y2.16 (1.20)23%50Y2.31 (1.14)29%2.29 (1.14)26%6%(0.01)49%0.13 (0.11)43%数据来源:Wind,东吴证券研究所(注:表中利差为地方债和国开债与对应期限国债收益率之差)29东吴证券综合其他