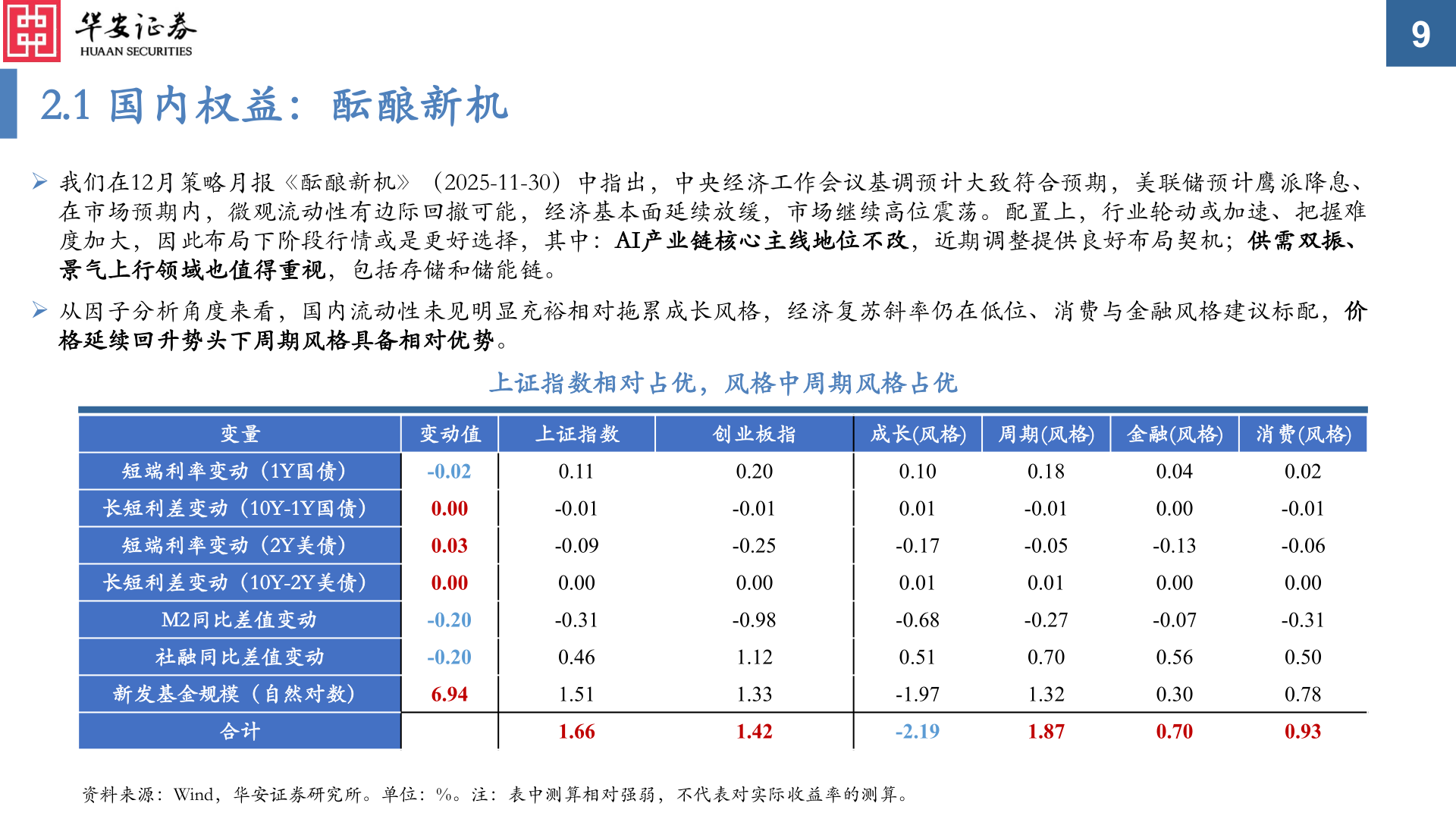

> 数据图表如何看待92025-12-492.1 国内权益:酝酿新机➢ 我们在12月策略月报《酝酿新机》(2025-11-30)中指出,中央经济工作会议基调预计大致符合预期,美联储预计鹰派降息、在市场预期内,微观流动性有边际回撤可能,经济基本面延续放缓,市场继续高位震荡。配置上,行业轮动或加速、把握难度加大,因此布局下阶段行情或是更好选择,其中:AI产业链核心主线地位不改,近期调整提供良好布局契机;供需双振、景气上行领域也值得重视,包括存储和储能链。➢ 从因子分析角度来看,国内流动性未见明显充裕相对拖累成长风格,经济复苏斜率仍在低位、消费与金融风格建议标配,价格延续回升势头下周期风格具备相对优势。上证指数相对占优,风格中周期风格占优变量变动值上证指数创业板指成长(风格) 周期(风格) 金融(风格) 消费(风格)短端利率变动(1Y国债)长短利差变动(10Y-1Y国债)短端利率变动(2Y美债)长短利差变动(10Y-2Y美债)M2同比差值变动社融同比差值变动新发基金规模(自然对数)合计-0.020.000.030.00-0.20-0.206.940.11-0.01-0.090.00-0.310.461.511.660.20-0.01-0.250.00-0.981.121.331.420.100.01-0.170.01-0.680.51-1.97-2.190.18-0.01-0.050.01-0.270.701.321.870.040.00-0.130.00-0.070.560.300.700.02-0.01-0.060.00-0.310.500.780.93资料来源:Wind,华安证券研究所。单位:%。注:表中测算相对强弱,不代表对实际收益率的测算。华安证券综合其他