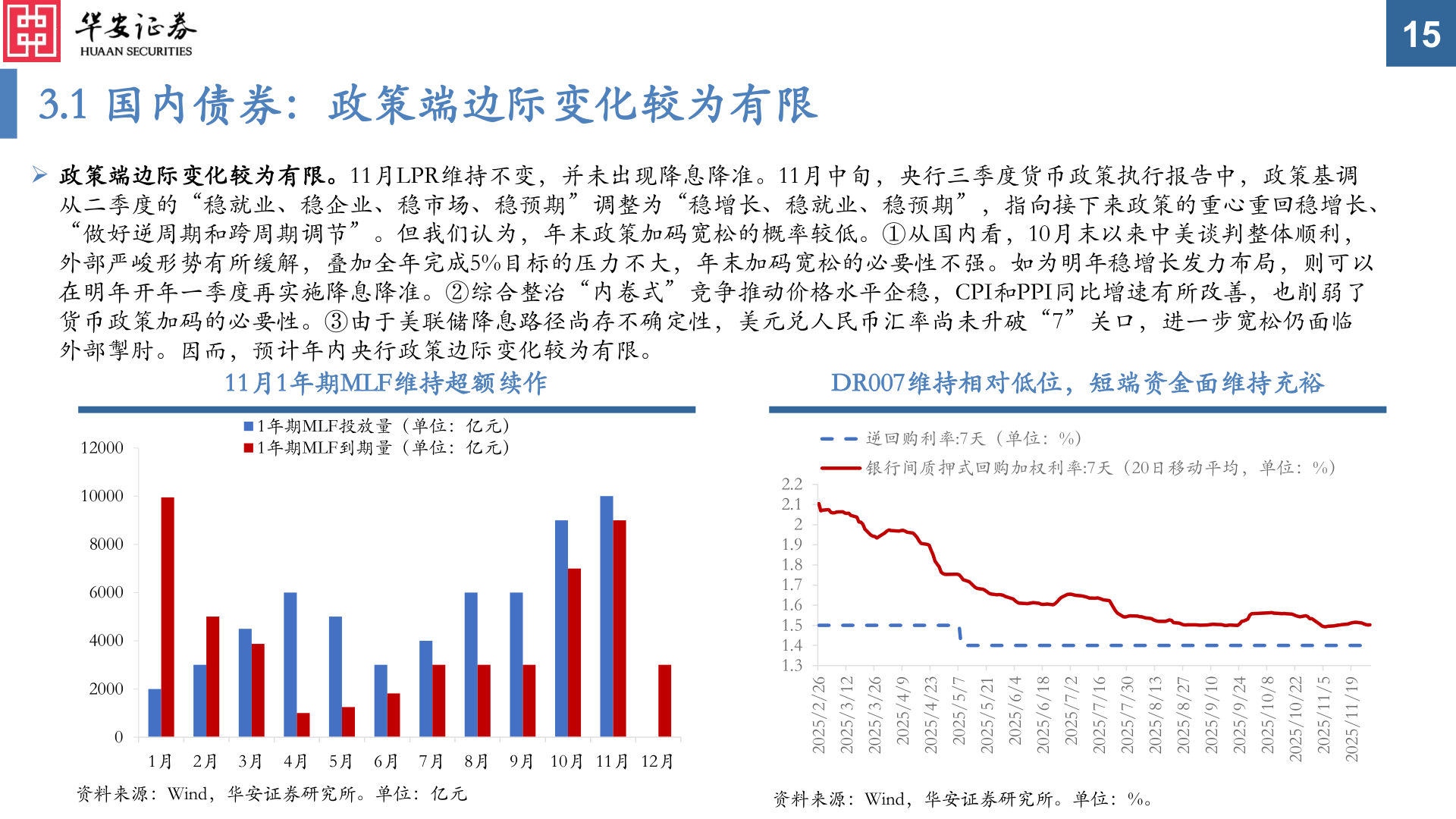

> 数据图表想问下各位网友3.1 国内债券:政策端边际变化较为有限2025-12-43.1 国内债券:政策端边际变化较为有限➢ 政策端边际变化较为有限。11月LPR维持不变,并未出现降息降准。11月中旬,央行三季度货币政策执行报告中,政策基调从二季度的“稳就业、稳企业、稳市场、稳预期”调整为“稳增长、稳就业、稳预期”,指向接下来政策的重心重回稳增长、“做好逆周期和跨周期调节”。但我们认为,年末政策加码宽松的概率较低。①从国内看,10月末以来中美谈判整体顺利,外部严峻形势有所缓解,叠加全年完成5%目标的压力不大,年末加码宽松的必要性不强。如为明年稳增长发力布局,则可以在明年开年一季度再实施降息降准。②综合整治“内卷式”竞争推动价格水平企稳,CPI和PPI同比增速有所改善,也削弱了货币政策加码的必要性。③由于美联储降息路径尚存不确定性,美元兑人民币汇率尚未升破“7”关口,进一步宽松仍面临外部掣肘。因而,预计年内央行政策边际变化较为有限。11月1年期MLF维持超额续作DR007维持相对低位,短端资金面维持充裕151200010000800060004000200001年期MLF投放量(单位:亿元)1年期MLF到期量(单位:亿元)逆回购利率:7天(单位:%)银行间质押式回购加权利率:7天(20日移动平均,单位:%)2.22.121.91.81.71.61.51.41.31月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月62/2/520221/3/520262/3/52029/4/520232/4/52027/5/520212/5/52024/6/520281/6/52022/7/520261/7/520203/7/520231/8/520272/8/520201/9/520242/9/52028/01/520222/01/52025/11/520291/11/5202资料来源:Wind,华安证券研究所。单位:亿元资料来源:Wind,华安证券研究所。单位:%。华安证券综合其他