> 数据图表如何才能4.1 国际大宗:降息推升价格,但供应端仍值得关注

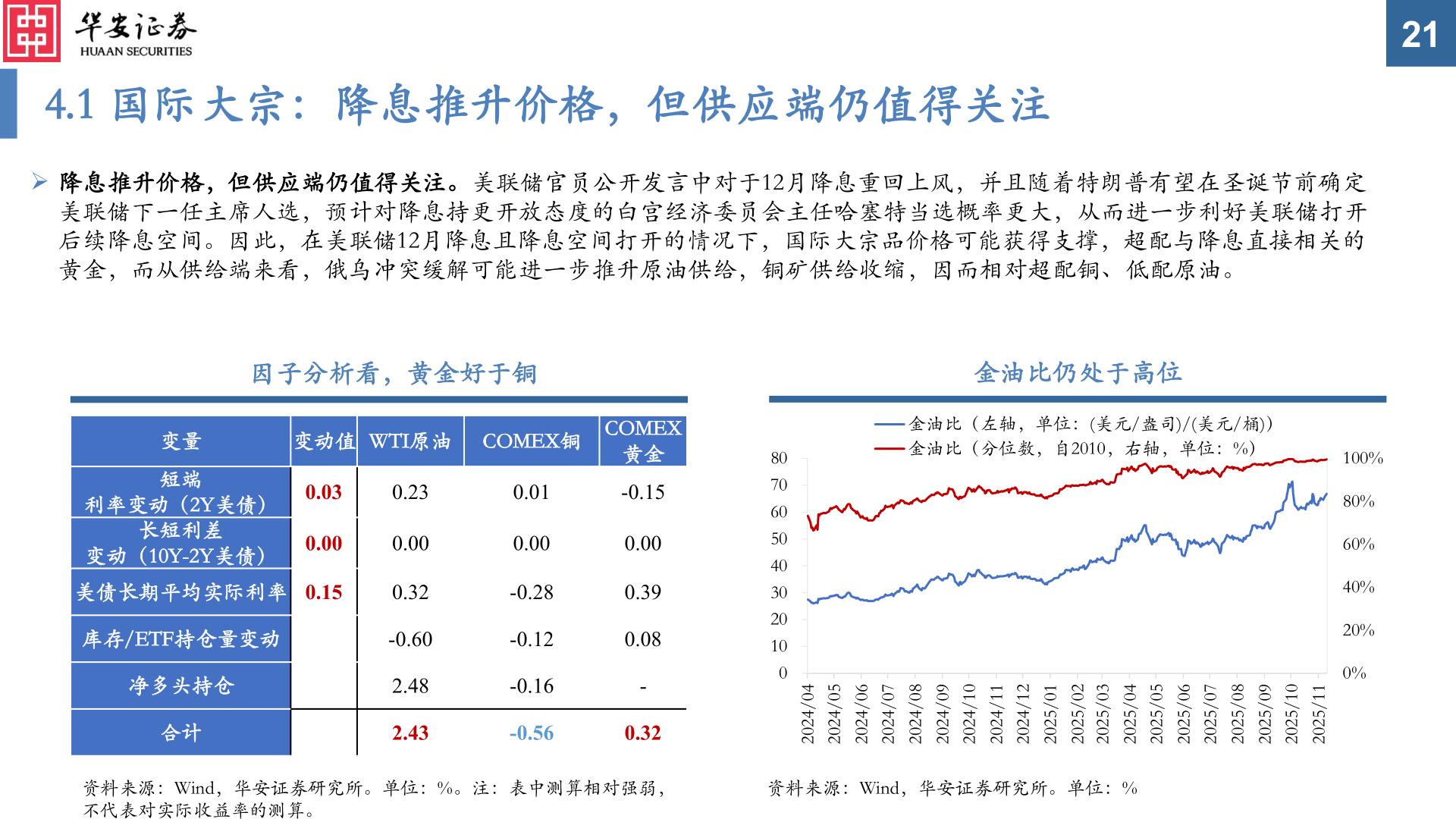

2025-12-44.1 国际大宗:降息推升价格,但供应端仍值得关注➢ 降息推升价格,但供应端仍值得关注。美联储官员公开发言中对于12月降息重回上风,并且随着特朗普有望在圣诞节前确定美联储下一任主席人选,预计对降息持更开放态度的白宫经济委员会主任哈塞特当选概率更大,从而进一步利好美联储打开后续降息空间。因此,在美联储12月降息且降息空间打开的情况下,国际大宗品价格可能获得支撑,超配与降息直接相关的黄金,而从供给端来看,俄乌冲突缓解可能进一步推升原油供给,铜矿供给收缩,因而相对超配铜、低配原油。21因子分析看,黄金好于铜金油比仍处于高位变量变动值 WTI原油 COMEX铜COMEX黄金短端利率变动(2Y美债) 0.03长短利差变动(10Y-2Y美债) 0.00 美债长期平均实际利率 0.15库存/ETF持仓量变动净多头持仓合计0.230.000.32-0.602.482.430.01-0.150.00-0.28-0.12-0.160.000.390.08--0.560.3280706050403020100金油比(左轴,单位:(美元/盎司)/(美元/桶))金油比(分位数,自2010,右轴,单位:%)100%80%60%40%20%0%40/420250/420260/420270/420280/420290/420201/420211/420221/420210/520220/520230/520240/520250/520260/520270/520280/520290/520201/520211/5202资料来源:Wind,华安证券研究所。单位:%。注:表中测算相对强弱,不代表对实际收益率的测算。资料来源:Wind,华安证券研究所。单位:%