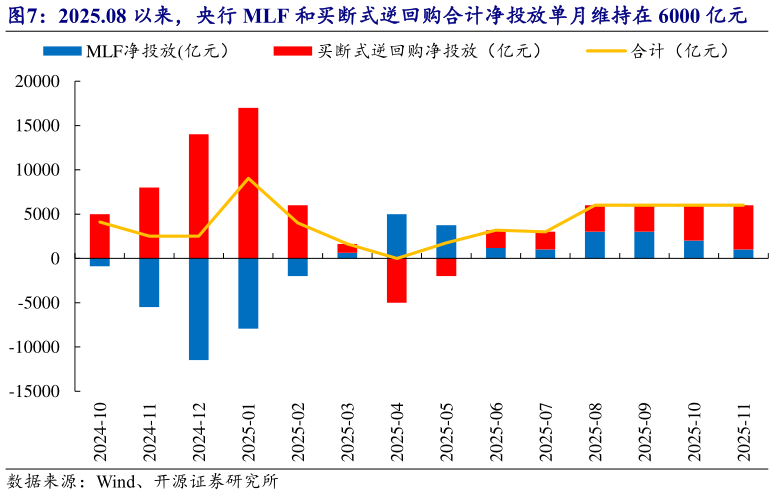

> 数据图表谁知道2025.08 以来,央行 MLF 和买断式逆回购合计净投放单月维持在 6000 亿元2025-12-4现阶段缺口及指标诉求阶段性满足,成本管控限制了 NCD 的提价空间。当前央行态度偏呵护,连续对银行体系进行中长期基础货币的净投放。大型银行在押品不紧缺的情况下倾向于获取 MLF,即便是难以获取 MLF 的中小行也较难偏离平均存款成本过多去吸收同业负债,我们认为年内大部分银行缺口与指标压力尚可,因此可能控制 NCD 发行利率在 1.7%以下,即司库对同业部给出高出 MLF(1Y)利率 10BP、高出平均存款成本 20BP 左右的点差激励(若超出 MLF 利率10BP,同业部门发行同业存单则无 FTP 收益),若提价过高司库“头寸、指标、成本”的核心矛盾又会重新切换至成本管控。开源证券综合其他