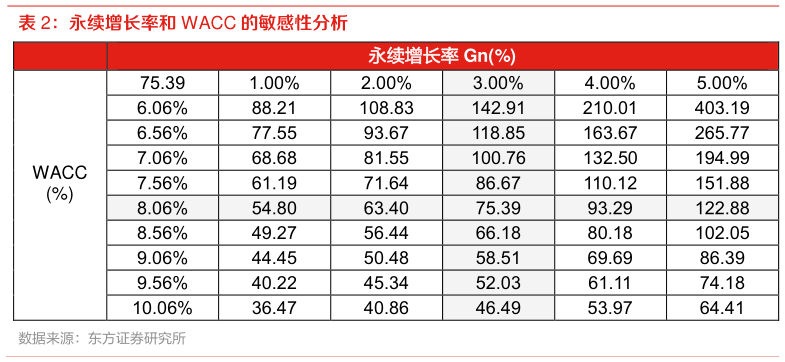

> 数据图表如何才能永续增长率和 WACC 的敏感性分析2025-12-4盈利预测与投资建议 我们预测公司 25-27 年归母净利润分别为 2.01、3.60、5.64 亿元(原 25-26 年预测为 3.23、4.11亿元,主要调整了营业收入、毛利率与费用率),根据 DCF 估值法,给予 75.39 元目标价,维持买入评级。东方证券工业制造