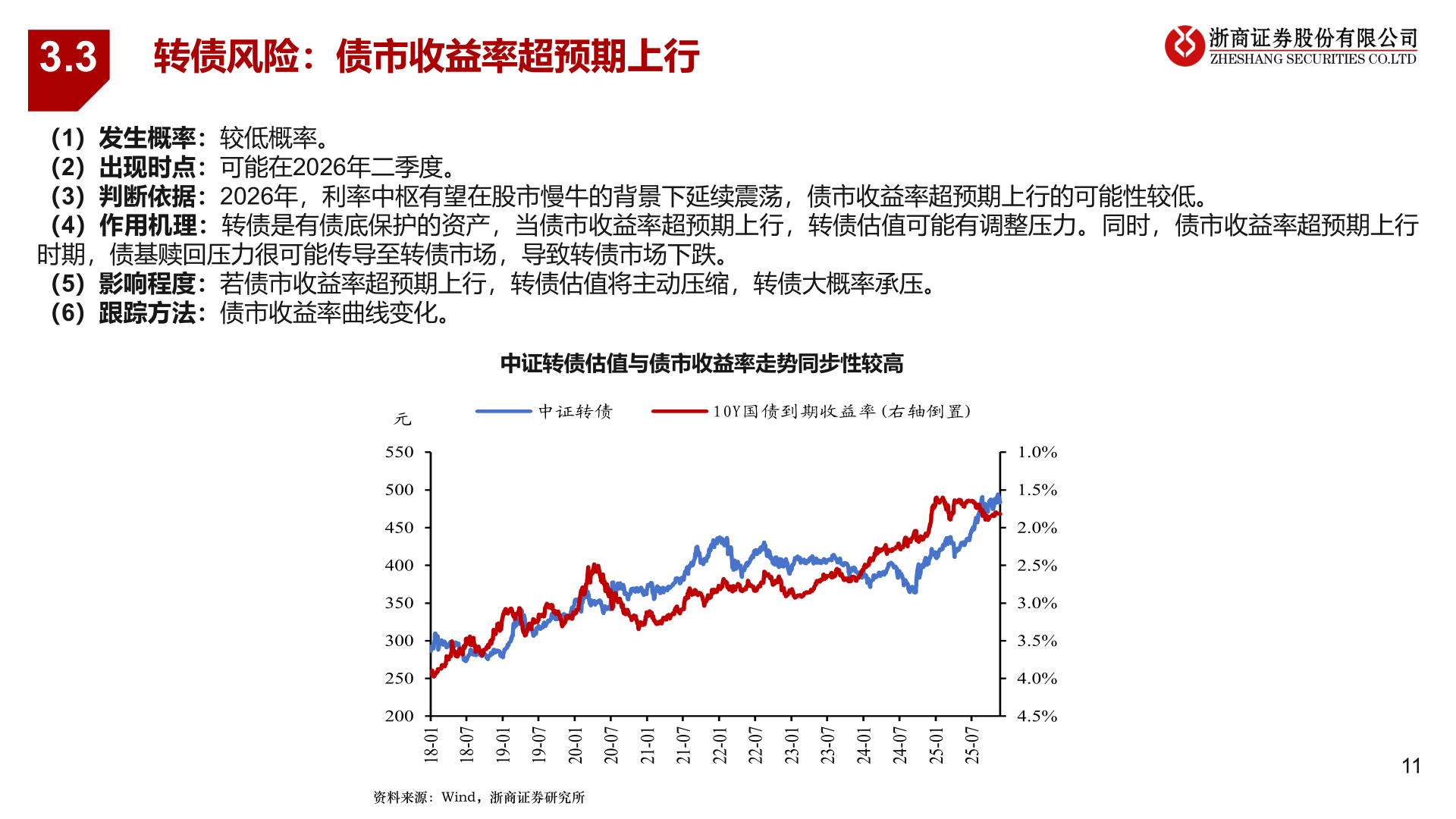

> 数据图表如何看待3.32025-12-33.3转债风险:债市收益率超预期上行(1)发生概率:较低概率。(2)出现时点:可能在2026年二季度。(3)判断依据:2026年,利率中枢有望在股市慢牛的背景下延续震荡,债市收益率超预期上行的可能性较低。(4)作用机理:转债是有债底保护的资产,当债市收益率超预期上行,转债估值可能有调整压力。同时,债市收益率超预期上行时期,债基赎回压力很可能传导至转债市场,导致转债市场下跌。(5)影响程度:若债市收益率超预期上行,转债估值将主动压缩,转债大概率承压。(6)跟踪方法:债市收益率曲线变化。中证转债估值与债市收益率走势同步性较高资料来源:Wind,浙商证券研究所11元550500450400350300250200中证转债10Y国债到期收益率(右轴倒置)1.0%1.5%2.0%2.5%3.0%3.5%4.0%4.5%10-8170-8110-9170-9110-0270-0210-1270-1210-2270-2210-3270-3210-4270-4210-5270-52浙商证券综合其他