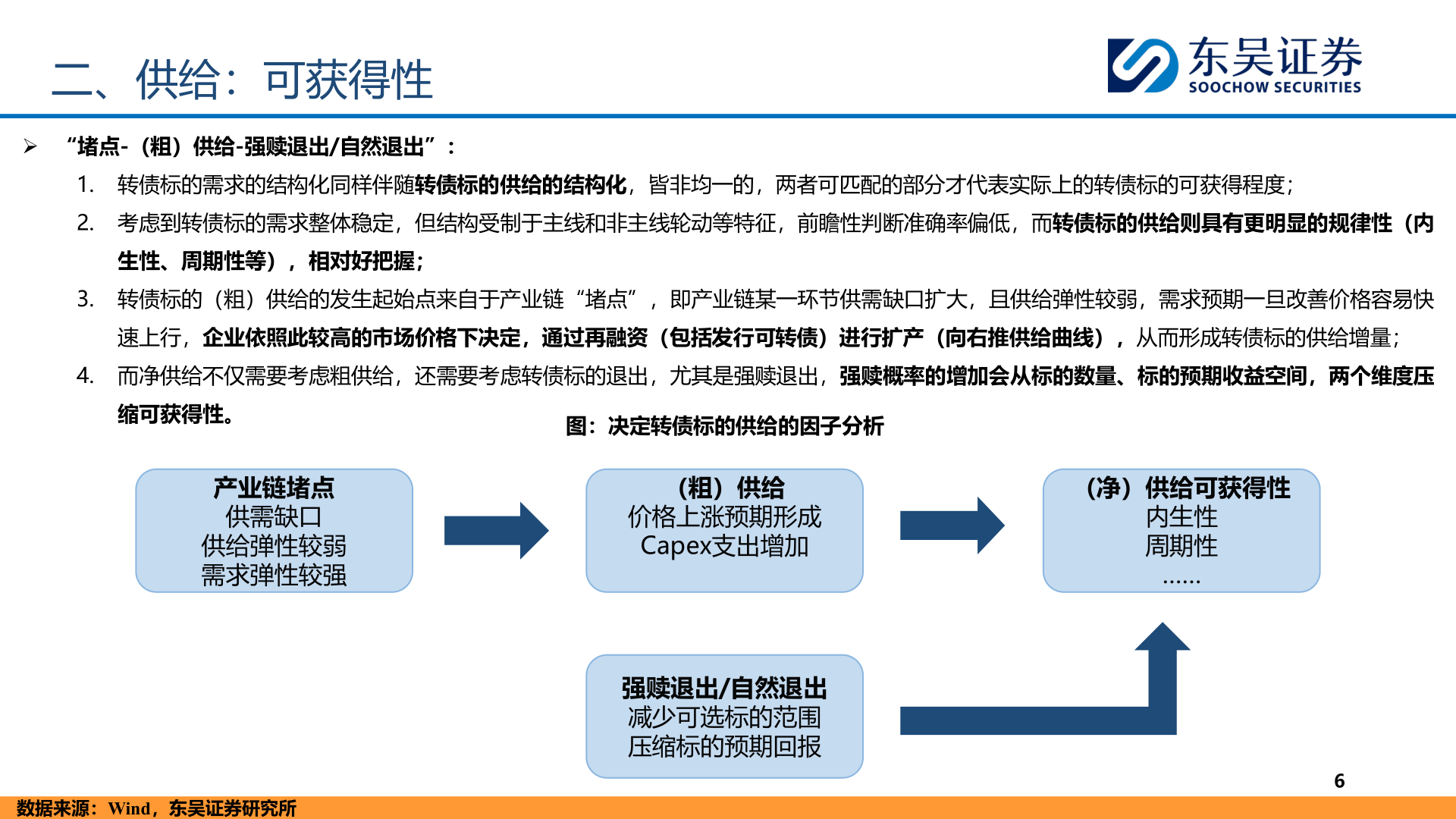

> 数据图表你知道二、供给:可获得性2025-12-4二、供给:可获得性➢ “堵点-(粗)供给-强赎退出/自然退出”:1. 转债标的需求的结构化同样伴随转债标的供给的结构化,皆非均一的,两者可匹配的部分才代表实际上的转债标的可获得程度;2. 考虑到转债标的需求整体稳定,但结构受制于主线和非主线轮动等特征,前瞻性判断准确率偏低,而转债标的供给则具有更明显的规律性(内生性、周期性等),相对好把握;3. 转债标的(粗)供给的发生起始点来自于产业链“堵点”,即产业链某一环节供需缺口扩大,且供给弹性较弱,需求预期一旦改善价格容易快速上行,企业依照此较高的市场价格下决定,通过再融资(包括发行可转债)进行扩产(向右推供给曲线),从而形成转债标的供给增量;4. 而净供给不仅需要考虑粗供给,还需要考虑转债标的退出,尤其是强赎退出,强赎概率的增加会从标的数量、标的预期收益空间,两个维度压缩可获得性。图:决定转债标的供给的因子分析产业链堵点供需缺口供给弹性较弱需求弹性较强(粗)供给价格上涨预期形成Capex支出增加强赎退出/自然退出减少可选标的范围压缩标的预期回报(净)供给可获得性内生性周期性……数据来源:Wind,东吴证券研究所6东吴证券综合其他