> 数据图表如何了解二、供给:内生性

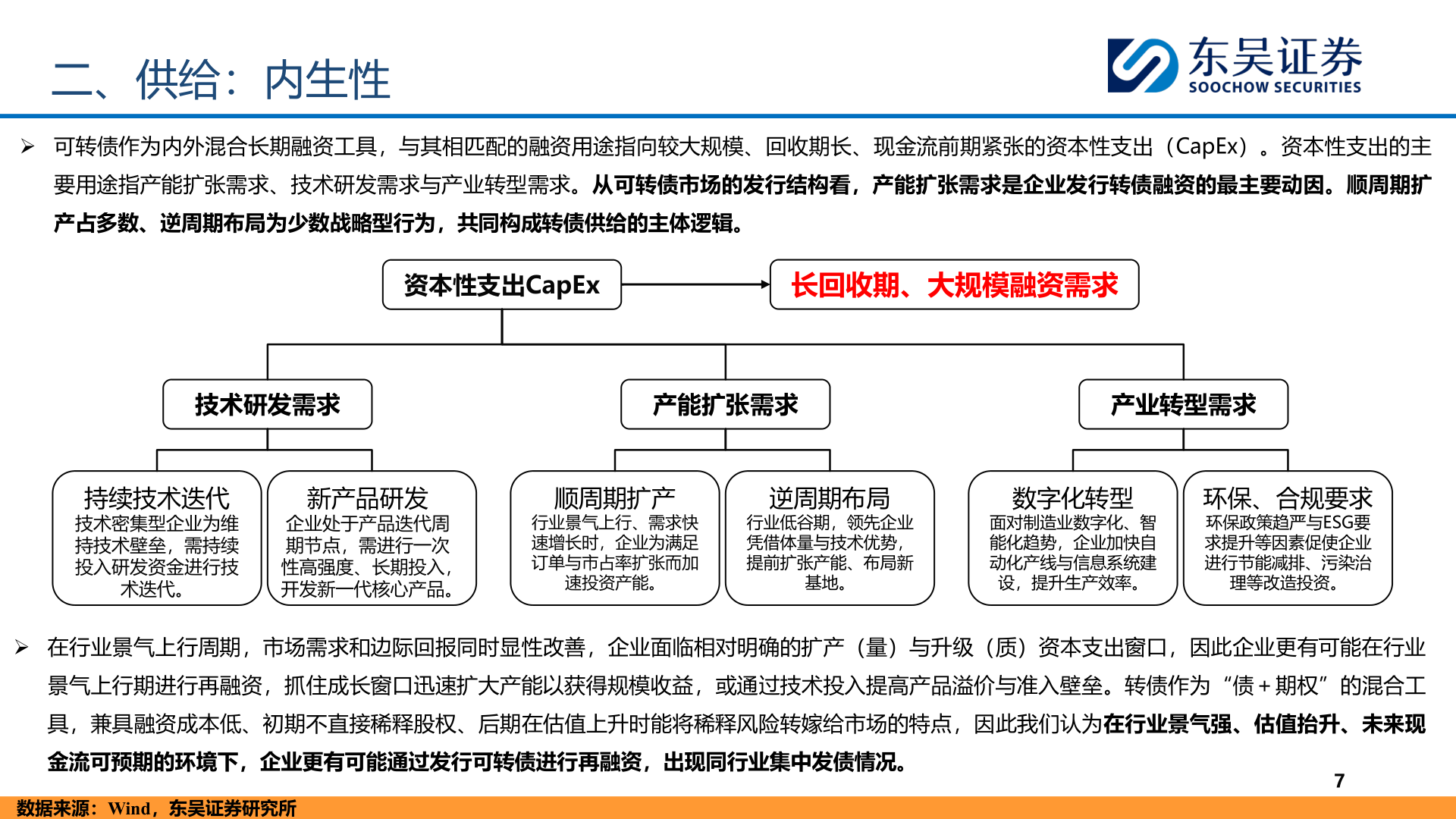

2025-12-4二、供给:内生性➢ 可转债作为内外混合长期融资工具,与其相匹配的融资用途指向较大规模、回收期长、现金流前期紧张的资本性支出(CapEx)。资本性支出的主要用途指产能扩张需求、技术研发需求与产业转型需求。从可转债市场的发行结构看,产能扩张需求是企业发行转债融资的最主要动因。顺周期扩产占多数、逆周期布局为少数战略型行为,共同构成转债供给的主体逻辑。资本性支出CapEx长回收期、大规模融资需求技术研发需求产能扩张需求产业转型需求持续技术迭代技术密集型企业为维持技术壁垒,需持续投入研发资金进行技术迭代。新产品研发企业处于产品迭代周期节点,需进行一次性高强度、长期投入,开发新一代核心产品。顺周期扩产行业景气上行、需求快速增长时,企业为满足订单与市占率扩张而加速投资产能。逆周期布局行业低谷期,领先企业凭借体量与技术优势,提前扩张产能、布局新基地。数字化转型面对制造业数字化、智能化趋势,企业加快自动化产线与信息系统建设,提升生产效率。环保、合规要求环保政策趋严与ESG要求提升等因素促使企业进行节能减排、污染治理等改造投资。➢ 在行业景气上行周期,市场需求和边际回报同时显性改善,企业面临相对明确的扩产(量)与升级(质)资本支出窗口,因此企业更有可能在行业景气上行期进行再融资,抓住成长窗口迅速扩大产能以获得规模收益,或通过技术投入提高产品溢价与准入壁垒。转债作为“债+期权”的混合工具,兼具融资成本低、初期不直接稀释股权、后期在估值上升时能将稀释风险转嫁给市场的特点,因此我们认为在行业景气强、估值抬升、未来现金流可预期的环境下,企业更有可能通过发行可转债进行再融资,出现同行业集中发债情况。7数据来源:Wind,东吴证券研究所