> 数据图表想关注一下二、供给:周期性

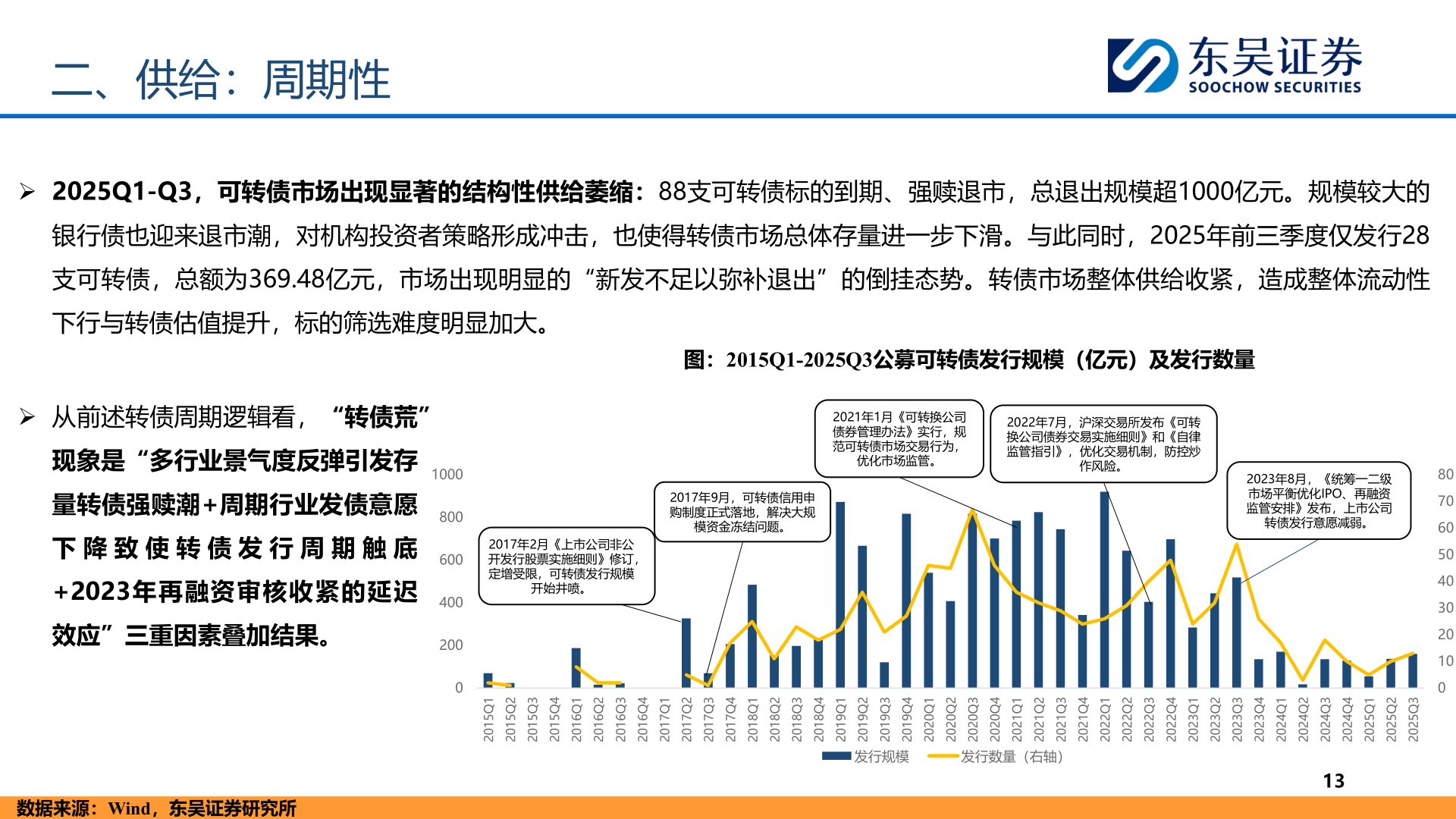

2025-12-4二、供给:周期性➢ 2025Q1-Q3,可转债市场出现显著的结构性供给萎缩:88支可转债标的到期、强赎退市,总退出规模超1000亿元。规模较大的银行债也迎来退市潮,对机构投资者策略形成冲击,也使得转债市场总体存量进一步下滑。与此同时,2025年前三季度仅发行28支可转债,总额为369.48亿元,市场出现明显的“新发不足以弥补退出”的倒挂态势。转债市场整体供给收紧,造成整体流动性下行与转债估值提升,标的筛选难度明显加大。图:2015Q1-2025Q3公募可转债发行规模(亿元)及发行数量➢ 从前述转债周期逻辑看,“转债荒”现象是“多行业景气度反弹引发存量转债强赎潮+周期行业发债意愿下 降 致 使 转 债 发 行 周 期 触 底+2023年再融资审核收紧的延迟效应”三重因素叠加结果。10008006004002000数据来源:Wind,东吴证券研究所2021年1月《可转换公司债券管理办法》实行,规范可转债市场交易行为,优化市场监管。2022年7月,沪深交易所发布《可转换公司债券交易实施细则》和《自律监管指引》,优化交易机制,防控炒作风险。2023年8月,《统筹一二级市场平衡优化IPO、再融资监管安排》发布,上市公司转债发行意愿减弱。2017年9月,可转债信用申购制度正式落地,解决大规模资金冻结问题。2017年2月《上市公司非公开发行股票实施细则》修订,定增受限,可转债发行规模开始井喷。1Q51022Q51023Q51024Q51021Q61022Q61023Q61024Q61021Q71022Q71023Q71024Q71021Q81022Q81023Q81024Q81021Q91022Q91023Q91024Q91021Q02022Q02023Q02024Q02021Q12022Q12023Q12024Q12021Q22022Q22023Q22024Q22021Q32022Q32023Q32024Q32021Q42022Q42023Q42024Q42021Q52022Q52023Q5202发行规模发行数量(右轴)1380706050403020100