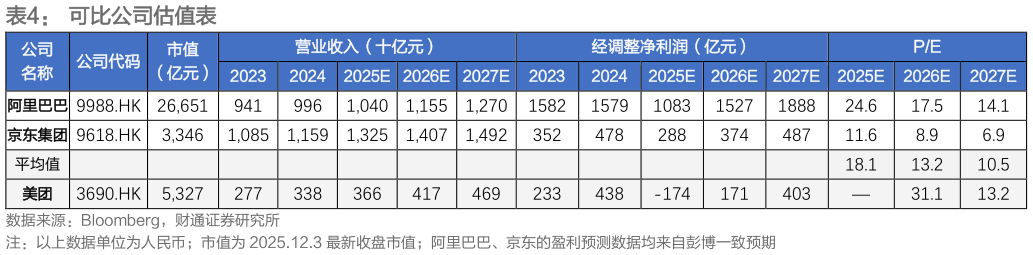

> 数据图表你知道可比公司估值表2025-12-4从宏观政策到经济基本面再到美团核心本地商业业绩增长的逻辑已被验证,短期外部竞争加剧导致平台利润承压,但美团仍在用户心智、高客单价订单规模及履约效率维持行业领先地位,核心业务壁垒稳固。从新业务角度看,我们预计美团优选仍有较大减亏空间,但海外业务即 Keeta 伴随市场扩展预期投入水平显著扩大,全年新业务整体亏损也因此同步扩大。我们预计 2025-2027 年公司营收分别为 366241744689 亿元,对应同比增长 9%14%12%,2025 年受外部竞争扰动,毛利率下滑显著且销售费率大幅提升,2026-2027 年伴随行业补贴退坡、竞争趋缓,毛利率及销售费率有望保持同比改善的趋势,迎来利润修复拐点,我们预计 2025-2027 年经调整净利润分别为-174171403 亿元。美团作为国内本地商业龙头,长期壁垒稳固,短期竞争扰动不改长期投资价值,首次覆盖,给予“增持”评级。财通证券综合其他