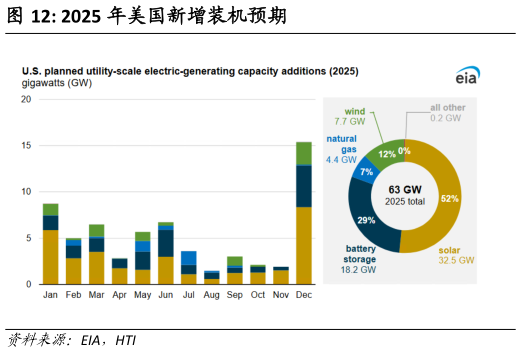

> 数据图表一起讨论下2025 年美国新增装机预期

2025-12-4