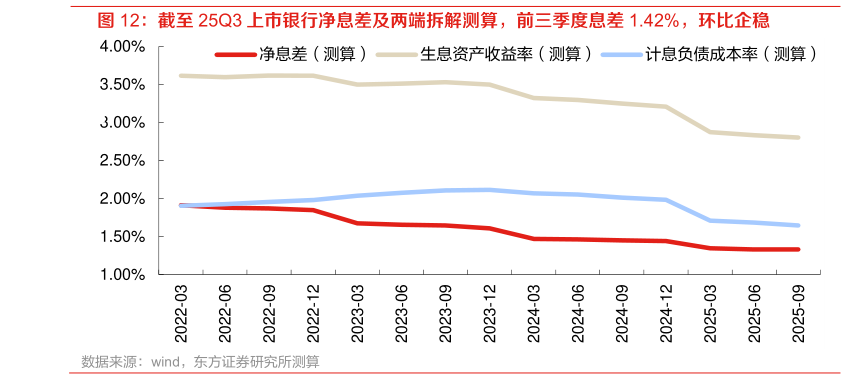

> 数据图表怎样理解截至 25Q3 上市银行净息差及两端拆解测算,前三季度息差 1.42%,环比企稳

2025-12-4二、2026 年银行净息差有望企稳回升,负债成本改善仍是叙事主线,但资产端收益贡献或也边际改善 25 年银行计息负债成本率显著改善,成为稳定息差表现的核心力量。由于 22-23 年新增存款体量明显增长,而这些存款主要分布在 2-3 年期,因此主要的重定价时间就是 25-26 年。我们测算 25年前三季度上市银行计息负债成本率改善 34BP,而 24 年全年仅改善 13BP,22-23 年因为存款定期化的快速加深计息负债成本率甚至有所上升。尽管生息资产收益率仍有压力,新发放贷款利率也尚未筑底,但是负债成本的显著改善很大程度上对冲了息差收窄的压力,25 年前三季度银行业净息差 1.42%,环比上半年持平,较 24 年全年仅收窄 11BP,而 24 年银行净息差收窄了 17BP。