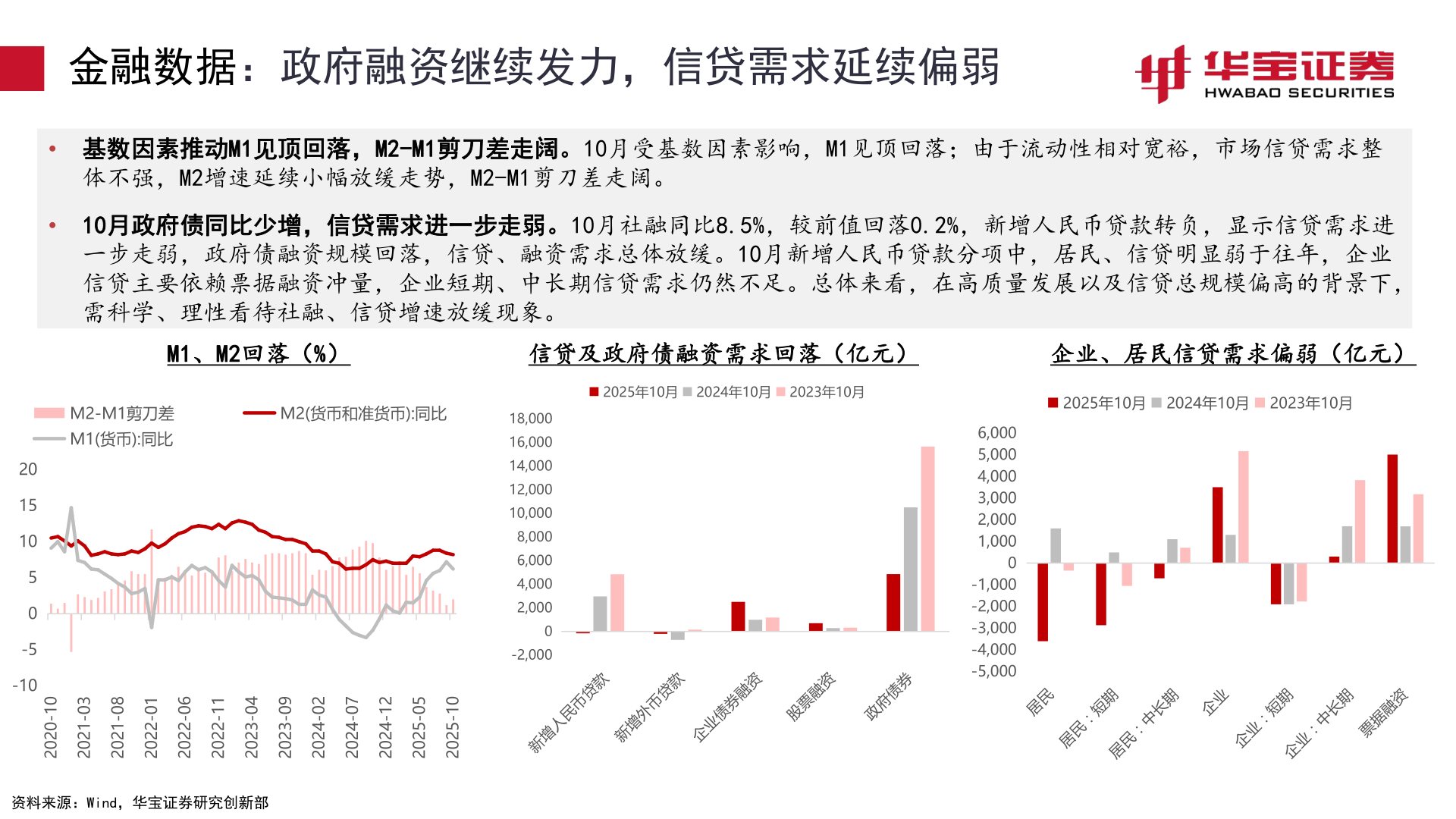

> 数据图表一起讨论下金融数据:政府融资继续发力,信贷需求延续偏弱2025-12-4金融数据:政府融资继续发力,信贷需求延续偏弱• 基数因素推动M1见顶回落,M2-M1剪刀差走阔。10月受基数因素影响,M1见顶回落;由于流动性相对宽裕,市场信贷需求整体不强,M2增速延续小幅放缓走势,M2-M1剪刀差走阔。•10月政府债同比少增,信贷需求进一步走弱。10月社融同比8.5%,较前值回落0.2%,新增人民币贷款转负,显示信贷需求进一步走弱,政府债融资规模回落,信贷、融资需求总体放缓。10月新增人民币贷款分项中,居民、信贷明显弱于往年,企业信贷主要依赖票据融资冲量,企业短期、中长期信贷需求仍然不足。总体来看,在高质量发展以及信贷总规模偏高的背景下,需科学、理性看待社融、信贷增速放缓现象。M1、M2回落(%)信贷及政府债融资需求回落(亿元)企业、居民信贷需求偏弱(亿元)2025年10月 2024年10月 2023年10月2025年10月 2024年10月 2023年10月01-020230-120280-120210-220260-220211-220240-320290-320220-420270-420221-420250-520201-5202款贷款贷币外增新资融券债业企币民人增新资融票股券债府政资料来源:Wind,华宝证券研究创新部M2-M1剪刀差M1(货币):同比M2(货币和准货币):同比18,00016,00014,00012,00010,0008,0006,0004,0002,0000-2,00020151050-5-106,0005,0004,0003,0002,0001,0000-1,000-2,000-3,000-4,000-5,000民居期长中期短:民居:民居业企期短:业企:业企期长中资融据票华宝证券综合其他