> 数据图表咨询下各位2024年申洲国际华利集团丰泰企业裕元集团健盛集团分地区产能或产量占比

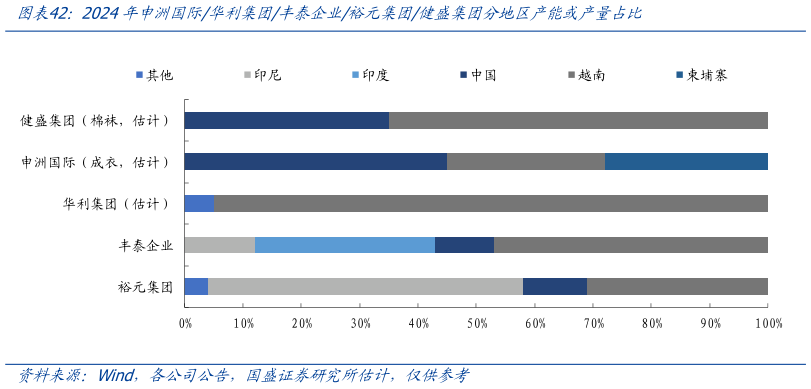

2025-9-3对于上游服装制造商而言: 1、短期来看:对美业务占比较小、具备完善的国际化产能布局(或产能与需求市场匹配)的公司所受影响相对较小。我们估计华利集团美国业务占比约 40%,但公司产能绝大部分位于越南及印尼地区申洲国际美国市场业务占比约 16%((2024 年),目前国际化市场需求与国际化产能基本匹配我们估计新澳股份美国市场业务需求占比约高单位数左右(羊毛纱线业务,穿透客户后),公司坚持长期资产建设、加速海外产能扩张进度。 2、行业震荡过程加速格局集中,龙头公司中长期将持续受益。供给端:利润率相对微薄、资金实力及产能规模相对有限的小微企业或在行业震荡中加速出清需求端:品牌公司对于供应链稳定性、反应速度的诉求也在提升。因此,我们判断上游制造商行业格局的优化仍是长期趋势。1)运动鞋服龙头制造商往往在全球各地进行产能布局,能够与下游品牌商的国际化业务销售达成协同效应,减轻国际贸易关系风险,同时夯实成本优势,持续提升在核心品牌客户中的份额。例如,2024 年裕元集团产量中越南印尼国内分别占 31%54%11%,华利集团目前产能大部分位于越南、未来计划向印尼扩张,申洲国际 2024 年海外产出占比估计超过 50%、未来有望将进一步提升。2)品牌商降低期货比例、提升快反比例,具备纵向一体化产业链的龙头制造商能对客户的短单、快单做出敏捷反应,进而持续稳步提升市场份额。